Hoy es 25 de abril y se habla de

alberto núñez feijóo

Pedro Sánchez

ayuntamiento de valència

ivo

valència

pai del grao

El perellonet

caso erial

eduardo zaplana

vicente barrera

PEDRO SÁNCHEZ

Foto: KIKE TABERNER

Foto: KIKE TABERNERFa poc més de 10 anys que esclatava la bombolla immobiliària que molts deien que no existia i que el Banc d’Espanya no va veure ni preveure. Dels factors que van unflar l’esmentada bombolla no vaig a tornar a parlar perquè la majoria de vostès ja els coneixen i estan ja farts de sentir sempre el mateix, ho entenc, però crec que hem de procurar no oblidar la lliçó apresa per a no tornar a repetir les mateixes errades. Per això, aquesta setmana els propose reflexionar en tor a l’evolució del cost de l’habitatge després de l’esclat de la bombolla (ja siga a través de la compra o el lloguer) i relacionar aquestes xifres amb les condicions laborals de la població.

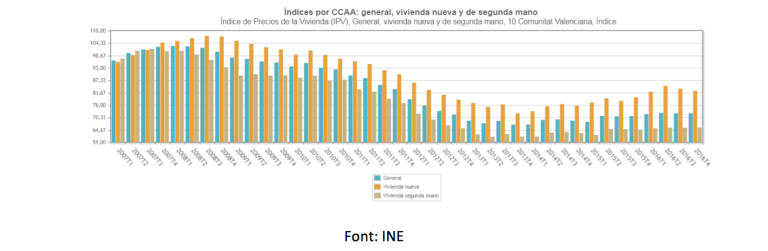

Per a començar, al gràfic que tenen a continuació tenen l’evolució de líndex del preu de l’habitatge a terres valencianes. Tant de l’habitatge de nova construcció, com de segona mà com l’índex general (que inclou els dos anteriors). Aquest índex el calcula l’Institut Nacional d’Estadística (INE).

Tal i com es pot observar, veníem d’una situació en la que fins al quart trimestre del 2007 fins i tot l’índex de preus de l’habitatge de segona mà superava el de l’habitatge de nova construcció. Eixa situació era clarament anòmala i, com s’ha vist, amagava darrere importants moviments especuladors en torn a la compra-venda d’habitatge que va disparar el preu de venda de l’habitatge de segona mà perquè molts compradors no compraven habitatges per a viure en ells si no per a especular amb ells. Això va provocar un important creixement dels preus que van fer que moltes famílies s’endeutaren fins a límits que no haurien d’haver-ho fet, unes entitats financeres donant crèdit desbocat sense atendre als mínims criteris de gestió de riscos financers i amb un regulador que no va veure o no va voler veure. El resultat, famílies desnonades amb deutes impagables i en l’atur i bancs rescatats amb diners públics. Ara ja sabem que la major part dels diners d’aquest rescat bancari els perdem la ciutadania.

Bo, i on estem ara? Si mirem a la part dreta del gràfic ja s’observa com l’índex de preus de l’habitatge nou ha tornat a créixer de manera clara. Al mateix temps ja s’observa com l’índex de preus de l’habitatge de segona mà també ha començat a despuntar.

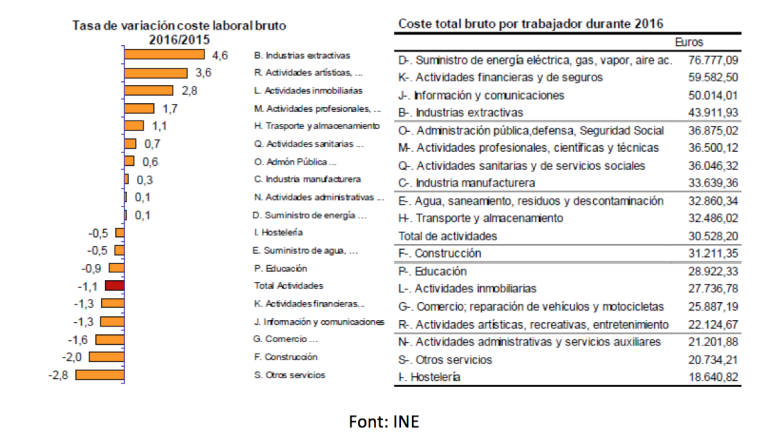

Vol dir això que estem davant l’inici d’una nova bombolla immobiliària? Per a respondre a aquesta pregunta necessitem analitzar què ha passat amb la capacitat de compra dels compradors potencials d’habitatge que el compren per a viure en ell, és a dir la capacitat de compra dels no especuladors, aquests grup de persones són principalment les persones que viuen del seu treball ja siga per compte aliè o propi (autònoms). Així, el gràfic i la taula que hi ha a continuació estan extrets de la darrera Enquesta anual dels costos laborals publicada corresponent a l’any 2016 que elabora l’INE (publicada en Juliol de 2017). Una part important del cost total brut per treballador/a, aproximadament un 74% del mateix, correspon a sous i salaris.

Com es pot observar al gràfic de l’esquerra el cost total brut per treballador/a va baixar per terme mitjà un 1,1%. Sent el cost per treballador més baix el lligat a activitats d’hostaleria amb 18.640,82€ anuals. Si a més, segon dades de l’enquesta d’estructura salarial el salari més freqüent en l’any 2015 (últim any disponible a data de hui) va ser 16.498,47€ anuals i d’altra banda segons dades del Ministerio de Hacienda la massa salarial de l’any 2016 estava al mateix nivell del 2006, tenim que el poder adquisitiu de la major part de la població no sembla estar en situació d’afrontar la compra d’un habitatge. Més si tenim en compte la temporalitat en la que viuen els col·lectius que serien més proclius a formar una llar: joves i adults de mitjana edat.

Per això com que les persones necessiten viure en algun lloc, aquelles que no puguen comprar un habitatge optaran per llogar-lo. El que és preocupant del lloguer en aquests moments és el fet que a la ciutat de València (que concentra bona part de la població de la seua àrea metropolitana), segons el Col·legi d’Agents de la Propietat Immobiliària (API) la pujada del preu del lloguer en sis barris de València ciutat està fent que moltes famílies (especialment parelles joves i a persones que van perdre el seu habitatge durant la crisi) hagen de anar-sen a viure a pobles de l’àrea metropolitana perquè no es poden permetre el preus dels lloguers al seu barri de sempre. Aquesta situació es repeteix en altres gran ciutats de l’estat com Madrid i Barcelona, però ja està arribant a València i segons el Col·legi d’API el barris més afectats serien: Ciutat Vella, Russafa, Campanar, l´Eixample, Extramurs i la Patacona. Tots ells barris amb una presència important de pisos turístics que han registrat pujades de fins un 15% anual en els preus dels lloguers.

Per encarar aquesta situació caldria una política de promoció d’habitatge públic en règim de lloguer com tenen la major part dels estats del centre i del nord d’Europa. Aquesta professora que li pega per elucubrar de tant en tant, ja fa temps que ve pensant que el rescat a la banca s’hauria d’haver fet a canvi del parc d’habitatge per vendre que tenien acumulats als seus balanços els bancs rescatats. Si s’havera fet així, el rescat als bancs rescatats no els hauria eixit de bades, la crisi havera sigut més curta i ara tindríem un parc d’habitatge públic per a poder proveir a la població d’un lloc on viure dignament per un preu que pogueren assumir. Perquè l’habitatge és un be de primera necessitat no un producte per especular.

Però que li farem, jo només sóc una professora d’Universitat i els polítics que pel que sembla són més llestos que jo van decidir rescatar a la banca amb els nostres diners a canvi de res...