Hoy es 19 de abril y se habla de

PAI San Marcelino

Landco

URBEM

puerto de valencia

elecciones europeas

publicidad institucional

GENERALITAT VALENCIANA

aeropuerto de valencia

valència

Jeroen Blokland

Jeroen BloklandEl gestor senior de Robeco recuerda que los beneficios de las empresas del índice estadounidense de referencia S&P 500 están creciendo más rápido que sus cotizaciones... pero no conviene confiarse

MADRID. Aumenta la preocupación sobre la posibilidad de que la tendencia de los mercados a registrar nuevos máximos 'revierta' en algún momento si las valoraciones aumentan demasiado. La renta variable global se tambaleó a principios del año, para después retomar la trayectoria alcista que registra desde hace casi una década. Los inversores no tienen por qué preocuparse mientras el componente de los beneficios empresariales que integra la ratio precio/beneficios, y que hoy en día sustenta las valoraciones de todos los mercados bursátiles, se mantenga fuerte.

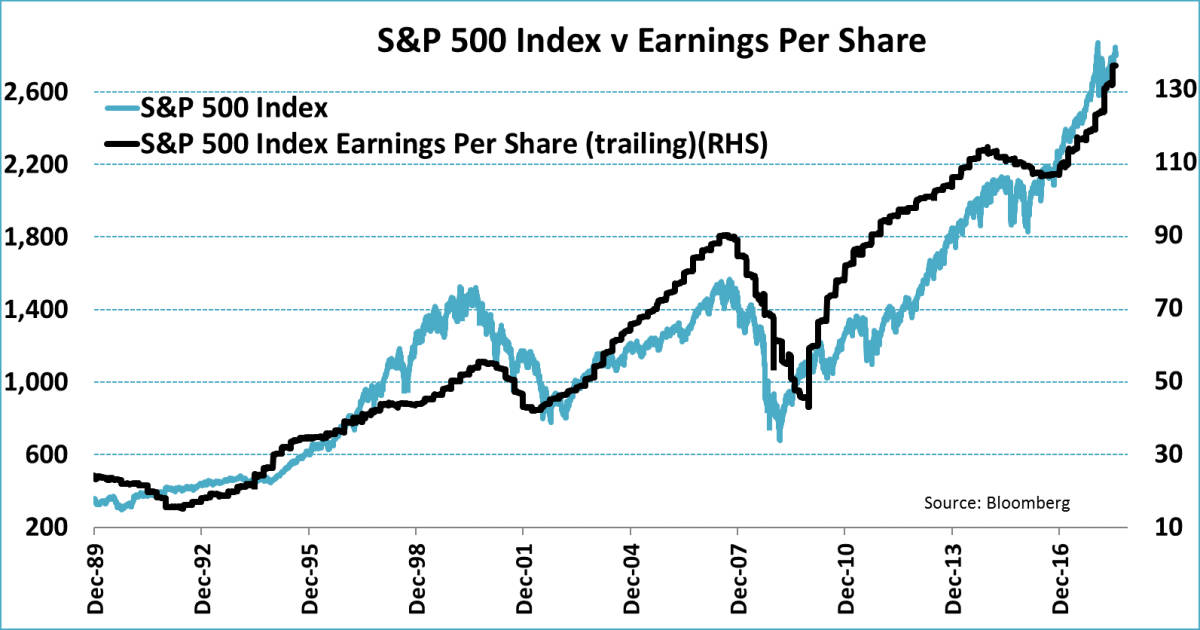

Se han dicho muchas cosas sobre las valoraciones de la renta variable en los últimos meses, e incluso años, sobre todo en lo que respecta a las ratios precio/beneficios (P/B) del mercado americano. Sin embargo, aunque las acciones estadounidenses no son en absoluto baratas, a veces parece que los inversores conceden demasiada importancia al componente del precio que integra la ratio P/B, cuando es realmente el otro elemento, el de los beneficios, el que impulsa ahora mismo el mercado. La cotización y el beneficio por acción tienden a evolucionar juntos, aunque la velocidad relativa a la que lo hacen va variando a lo largo del tiempo. Por ejemplo, los beneficios de las empresas del S&P 500 han crecido aproximadamente un 20% en los últimos 12 meses, y se prevé que se incrementen incluso más en los próximos doce meses.

Precios de las acciones del S&P 500 y sus valores de EPS subyacentes desde 1989. Fuente:vBloomberg

Esto implica que los beneficios de las empresas del S&P 500, al menos por el momento, están creciendo más rápido que los precios de sus acciones. Y es precisamente por ello por lo que la preocupación sobre las valoraciones elevadas se ha reducido considerablemente.

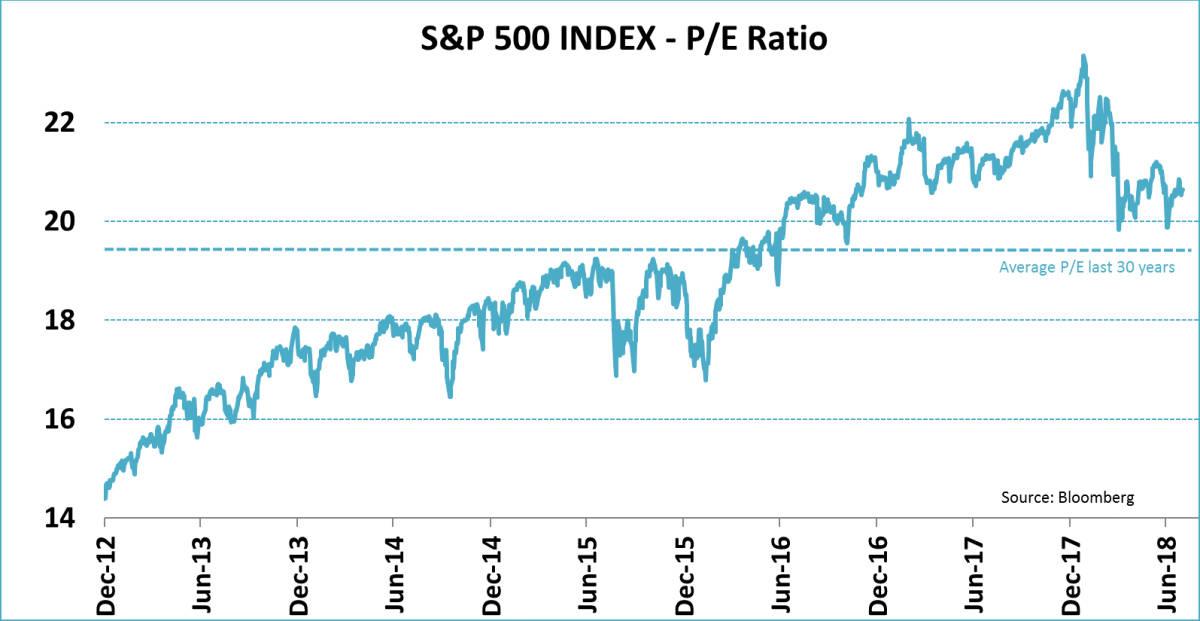

Otra perspectiva de esta cuestión consiste en comparar las ratios P/B con los promedios a largo plazo, como se ilustra en el siguiente gráfico. A principios de año, la ratio P/B del S&P 500 tocó techo en 23,3, y desde entonces ha descendido a 20,8, una caída total de las valoraciones del 11%. Puesto que el S&P 500 ha registrado recientemente una serie de nuevos máximos, este notable descenso de sus valoraciones puede atribuirse al rápido crecimiento de los beneficios empresariales y no a la disminución de los precios de las acciones.

Por otra parte, la actual ratio P/B es de 'sólo' un 7% por encima de la media a largo plazo de los últimos 30 años. Por consiguiente, cuando el crecimiento de los beneficios supera a la revalorización de los precios la valoración se torna más atractiva, aun cuando se alcanzan nuevos máximos. Esta lógica también se comprueba en otras zonas además de Estados Unidos. En Europa, la importancia de los beneficios se ha evidenciado más claramente todavía que en los mercados estadounidenses de renta variable. En los dos últimos años, los beneficios de las empresas incluidas en el índice MSCI Europe han aumentado nada menos que un 88%. Sin embargo, sus cotizaciones 'sólo' lo han hecho un 17%.

Ratio precio/beneficios del índice S&P 500 desde 2012. Fuente: Bloomberg

A efectos comparativos, en estos dos años la renta variable estadounidense ha subido un 40% más, es decir, más del doble que su homóloga europea. La combinación de un imponente crecimiento de los beneficios y una deslucida evolución de la renta variable europea ha dado lugar a una reducción estructural de su valoración. Desde septiembre de 2016 hasta hoy, la P/B del MSCI Europe ha caído desde cerca de 29 hasta sólo 17, lo que supone una reducción del 40%. Así mismo, las acciones de la zona euro resultan ahora un 15% más baratas de lo que marca su promedio a largo plazo.

El ejemplo europeo también pone de manifiesto que la valoración por sí sola no es un parámetro muy útil a la hora de tomar decisiones de asignación táctica de activos. En los últimos años, los mercados europeos de renta variable se han visto lastrados por un flujo continuo de riesgos políticos. La proliferación estructural del riesgo político a menudo lleva a los inversores a exigir una prima de riesgo mayor, lo que genera una disminución de las valoraciones. Esto, sin embargo, no afecta en modo alguno al hecho de que el meteórico crecimiento de los beneficios empresariales en Europa ha sido uno de los principales factores que han impulsado las valoraciones en su mercado de valores.

En los mercados emergentes está sucediendo algo similar porque también se han visto afectados por diversos acontecimientos políticos y económicos y, debido a ellos, tanto el crecimiento de los beneficios de sus empresas como la evolución de sus mercados de valores han quedado por detrás de los de otras regiones. Aparte de eso, su panorama es comparable al de Estados Unidos y Europa. Los beneficios han crecido más rápido que las cotizaciones, dando lugar a unas valoraciones más bajas que las de hace dos años. Los mercados emergentes son aproximadamente un 5% más baratos que su media a largo plazo, cuando hace dos años cotizaban con una notable prima.”

Cuando evalúan parámetros de valoración tradicionales como la ratio P/B, los inversores tienden a fijarse demasiado en el componente del precio. Esto sucede sobre todo cuando los mercados de valores registran nuevos máximos históricos, como pasa hoy en día en Estados Unidos, ya que el temor de los inversores a la sobrevaloración de los mercados crece exponencialmente.

Por eso, no hay que infravalorar el poder de los beneficios. Hoy en día, el crecimiento global es robusto, los tipos de interés se mantienen en niveles históricamente bajos, y el crecimiento de los salarios es muy moderado. Todos estos elementos propician que los beneficios empresariales crezcan muy rápido, tanto ahora como en el futuro cercano. La valoración, por sí sola, no suele desencadenar grandes cambios de rumbo en los mercados, pero la bajada de las valoraciones suele considerarse un factor positivo para la evolución de los mercados de renta variable.

Jeroen Blokland es Senior Portfolio Manager de Robeco

Las empresas atravesarán dificultades para satisfacer las expectativas de los inversores, según explica el experto