VALÈNCIA (VP). En Estados Unidos, Eurozona y Reino Unido, la narrativa dominante de los bancos centrales es de normalización de la política monetaria: subidas de los tipos de interés, contracción de balances y fin de los programas de Quantitative Easing (QE), es decir, el programa de compras masivas de deuda por cantidades ingentes de dinero por parte de los bancos centrales como el BCE, cuyo programa está cada vez ma´s cerca de terminar para preparar al mercado de la subida de tipos. Según Paul Brain, jefe de renta fija en Newton (BNY Mellon), este cambio de política obligará a los inversores en renta fija a cambiar su forma de pensar.

A primera vista, los bancos centrales operan a distintas velocidades. La Reserva Federal estadounidense (FED) está firmemente establecida en el carril rápido: tras haber revisado al alza el precio del dinero en seis ocasiones desde fin de 2016, tiene previsto realizar hasta seis nuevas subidas de tipos en los próximos doce meses. Le sigue el Banco de Inglaterra (BoE), con un alza de tipos en 2017, otra prevista para mayo, y otra más a finales de año.

Algo más rezagado aparece el BCE, que tiene previsto recortar su programa de QE en septiembre próximo antes de comenzar a considerar subir su tipo de intervención desde el 0% actual el año que viene. En último lugar está el Banco de Japón (BoJ): con el tipo de interés a corto plazo fijado en el -0,1%, la entidad se ha comprometido a continuar ampliando la base monetaria hasta el índice de precios de consumo supere el 2%.

Pero en opinión de Paul Brain, jefe de renta fija en Newton, si uno mira más allá de esta diversidad no cabe duda del sentido en el que gira el carrusel monetario. “El sentido de marcha -ya sea en la Eurozona, en Japón, en Estados Unidos o en el Reino Unido- es el contrario al de las políticas que definieron la respuesta a la crisis financiera global de 2008. El énfasis previo en políticas expansivas y un estímulo fiscal ajustado está cediendo, y los bancos centrales muestran una línea cada vez más dura incluso cuando los gobiernos empiezan a sucumbir a la presión populista de soltar las riendas del gasto".

La FED -con sus múltiples subidas de tipos de interés- ha adoptado la postura restrictiva más obvia, pero no está ni mucho menos sola: otros bancos centrales están comenzando a adoptar un enfoque similar.

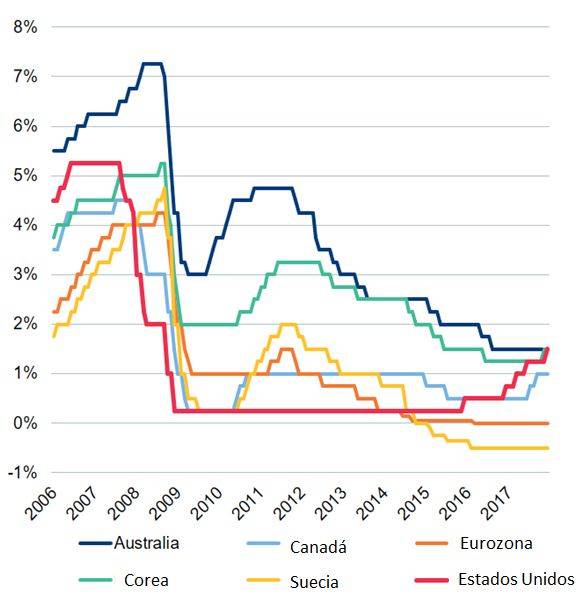

Figura 1: Corea del Sur y Canadá se unen al club de las subidas de tipos

Fuente: Newton, marzo de 2018.

Fuente: Newton, marzo de 2018.

Entretanto, sus balances están menguando. La FED vuelve a ser el ejemplo más ilustrativo: su ritmo de contracción actual es de 20.000 millones de dólares mensuales, y según Brain continuará acelerándose: de cara a los próximos doce meses, se anticipa que volverá al mercado un volumen de bonos de 500.000 millones de dólares. No obstante, el rumbo fuera de los Estados Unidos también está claro: los bancos centrales de todo el mundo comienzan a frenar la liquidez y a desmantelar sus programas de compras de activos.

Este contexto plantea la cuestión de lo que Brain describe como 'desfase fiscal': la adopción, por parte de los gobiernos, de políticas populistas susceptibles de estimular al conjunto de la economía. En el Reino Unido, esto podría traducirse en subidas salariales en el Servicio Nacional de Salud (NHS), y en Estados Unidos podría significar un aumento sin precedentes del déficit en forma de salarios de funcionarios, defensa e infraestructura. En Francia y Alemania, de igual modo, las recientes huelgas en el sector público ponen de relieve lo difícil que es mantener la disciplina fiscal en la Eurozona.

En teoría, afirma Brain, este cambio en la coyuntura del mercado, que incluye mayores tipos de interés y el retorno de la inflación, no augura nada bueno para la renta fija. Sin embargo, esto no significa que los inversores tengan que empezar a acumular efectivo. En lugar de ello, quienes desean invertir en deuda tienen varias formas de adaptarse al entorno actual.

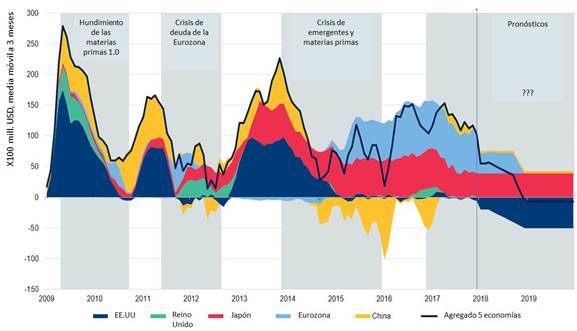

Figura 2: Compras netas de activos de los bancos centrales

Fuente: Newton, Bloomberg, diciembre 2017. Únicamente a efectos ilustrativos.

Fuente: Newton, Bloomberg, diciembre 2017. Únicamente a efectos ilustrativos.

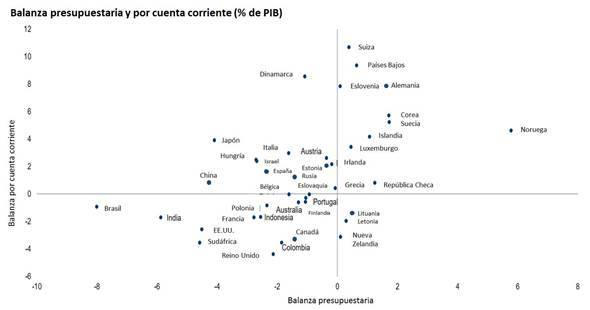

En primer lugar, la propia diversidad del paisaje de política puede ser favorable para los inversores globales, al permitirles elegir su exposición a distintos tipos de interés y enfoques de estímulo fiscal. Para Brain, "el paradigma de distintas velocidades de política monetaria le brinda libertad para ajustar sus asignaciones de forma matizada. Los inversores cautos se verán probablemente atraídos hacia países con mayores calificaciones de crédito (representados en el cuadrante superior derecho de la figura 3)".

"De igual modo -sigue explicando-, si uno obtiene suficiente remuneración por asumir más riesgo podría optar por asignar parte de su cartera a países con peores balanzas por cuenta corriente o presupuestaria. En última instancia, todo se reduce a si la rentabilidad al vencimiento que ofrece una emisión compensa de forma suficiente cualquier aumento del riesgo".

Figura 3: Balanzas presupuestaria y por cuenta corriente (% de PIB)

Fuente: Proyecciones para 2018 de la OCDE, 12 de marzo de 2018.

Fuente: Proyecciones para 2018 de la OCDE, 12 de marzo de 2018.

Lo mismo es válido para las asignaciones en mercados emergentes. Brain explica que mientras algunos emisores soberanos emergentes continúan vinculados al dólar estadounidense, otros países han roto dicho vínculo emitiendo bonos denominados en divisa local. De nuevo, afirma, es posible personalizar el posicionamiento a lo largo del espectro de riesgo mediante exposiciones selectivas a distintas divisas.

Por lo que respecta a los tipos de interés, el experto destaca el potencial de los bonos a tipo variable, de los instrumentos derivados y de las estrategias de menor duración para compensar la tendencia de los bancos centrales hacia posturas restrictivas. “Uno puede adoptar algunos o todos esos enfoques de vez en cuando, si considera que el mercado no descuenta adecuadamente las subidas del precio del dinero o la amenaza de la inflación. En el caso de los bonos con tipo variable, por ejemplo, no ganará mucho dinero, pero dado que estos títulos están vinculados a la liquidez, se beneficiará de cualquier subida de tipos que pueda materializarse", advierte el experto. Asimismo Brain comenta que, de momento, la perspectiva de mayores niveles de inflación “no preocupa excesivamente” al equipo de inversión de Newton. Aunque cabe la posibilidad de que suban los tipos de interés, actualmente son tan bajos que -asumiendo que el crecimiento salarial y el empleo se mantienen firmes- los consumidores parecen capaces de soportar cualquier carga adicional en el corto plazo, afirma.

La excepción es el sector corporativo donde los mayores salarios y los tipos de interés sí podrían plantear un desafío. Aquí, la inflación salarial estadounidense quizá sea un presagio de lo que se avecina, y la situación “empeorará antes de mejorar”. Brain tiene claro que "existen señales claras de problemas en el mercado laboral estadounidense, con focos en sectores específicos en los que las empresas están pasando apuros para contratar personal. Es probable que esto se traduzca en mayores salarios, lo cual a su vez elevará las presiones inflacionarias”.

El enigma del QE

Newton pronostica una tasa de inflación salarial en Estados Unidos cercana al 2,8% a mediados de 2018. “Por sí misma no es una cifra muy elevada”, explica, “pero sin duda bastó para sembrar el miedo en los mercados de renta variable en febrero. También tiene implicaciones para los mercados de crédito, ya que las empresas se enfrentan a mayores costes de explotación”. Aun así, añade, es poco probable que esto de pie a fuertes movimientos de la cifra principal de inflación en Estados Unidos, que según Newton se situará en torno al 2% a mediados de 2018. Ante tal trasfondo, Brain menciona a los TIPS estadounidenses -bonos protegidos frente a la inflación- y otros bonos ligados a la inflación como un área que los inversores podrían considerar si los datos comienzan a justificar preocupación sobre los precios.

De cara al futuro, Brain hace hincapié en un misterio sin resolver en el seno de la economía global: ¿Cómo es posible que los billones de dólares creados por años de QE y de políticas monetarias expansivas no parezcan haber desencadenado mayores niveles de inflación? En su opinión, la política de los bancos centrales sí creó inflación, pero solo en ciertos segmentos de la economía: el más obvio es el de los precios de los activos.

“En última instancia, el QE ha sido favorable, pero esa liquidez no ha ido a parar a la economía real del modo en que se pretendía”, afirma. “Hemos tenido crecimiento, pero ni mucho menos cerca del nivel que justificaría el volumen de dichas compras de activos. En lugar de ello, vemos formación de burbujas en activos dispares, desde propiedad inmobiliaria a arte, pasando por criptodivisas y activos financieros de alto riesgo", añade.

Figura 4: La burbuja de los activos financieros

Fuente: Bloomberg, diciembre de 2017. Únicamente a efectos ilustrativos.

Fuente: Bloomberg, diciembre de 2017. Únicamente a efectos ilustrativos.

Una incógnita similar es la rapidez con la que tales burbujas podrían deshincharse al retirarse los programas del programa de compras masivas de deuda. Para Brain, "el fin del QE se ha señalado como catalizador potencial de mayores tipos de interés, pero nosotros creemos que podría tener el efecto contrario. A medida que se retira el estímulo monetario y el mercado asigna nuevos precios a los activos de riesgo, pensamos que el apetito por activos refugio podría aumentar, provocando con ello un descenso de las rentabilidades. El único argumento en contra es el lento ritmo de la reducción del balance de la FED. Su efecto será casi imperceptible hasta que de repente sí se note, y ese será el momento en que podríamos ser testigos de una respuesta del mercado, probablemente en 2019. Hasta entonces nos mantendremos alerta".