MADRID. Antes del referéndum sobre la pertenencia de Gran Bretaña a la Unión Europea hubo un amplio consenso que opinaba que abandonar el bloque perjudicaría la economía del Reino Unido. Es demasiado pronto para evaluar el impacto económico exacto del Brexit, ya que aún no conocemos los detalles de la nueva relación entre el Reino Unido y la UE. Sin embargo, incluso antes de que ocurra, la evolución de la inflación, los salarios y el crédito demuestra que Gran Bretaña pagará un precio muy alto por votar para abandonar la UE.

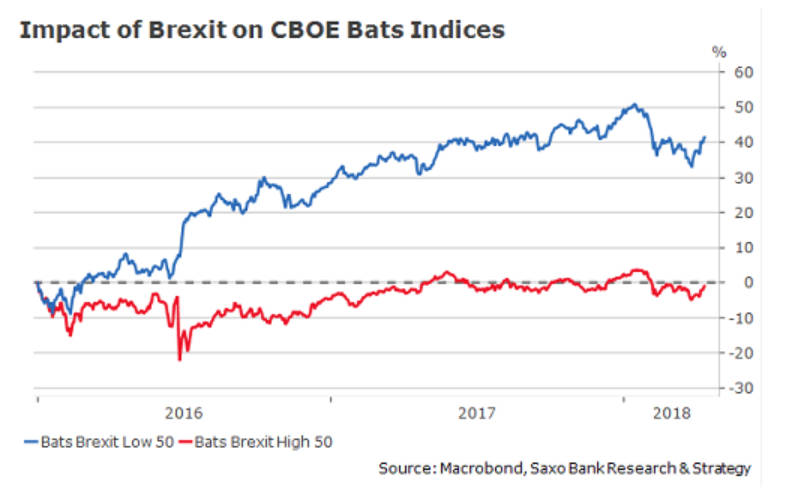

El impacto más inmediato de la aprobación del Brexit se dio en los mercados financieros. Como punto de referencia para el atractivo económico y la inversión, utilizamos datos de CBOE Bats que cubren 57 índices en 15 países, regiones paneuropeas y de la Eurozona, Brexit e índices sectoriales. En el siguiente gráfico, la línea azul representa las 50 empresas menos expuestas en términos de ingresos al mercado del Reino Unido (Bats Brexit Low 50) y la línea roja representa las 50 empresas que obtienen la mayor parte de sus ingresos del Reino Unido (Bats Brexit Alto 50).

Desde el 1 de enero de 2016, el rendimiento de las empresas que dependen del mercado del Reino Unido es casi cero, mientras que el de las empresas menos dependientes del mercado del Reino Unido es casi el 40%. Esta brecha puede explicarse fácilmente por una mayor incertidumbre con respecto a la relación del Reino Unido con la UE, las tendencias negativas del consumidor y la disminución en la apertura futura esperada del Reino Unido para el comercio y la inversión. Todo esto hace que Gran Bretaña y las empresas altamente dependientes del Reino Unido sean menos atractivas.

El efecto del Brexit también se nota en la inflación, que se disparó por encima del 3% desde agosto de 2017 hasta enero de 2018, antes de desvanecerse gradualmente a medida que disminuía el impacto de la depreciación de la libra. Sin embargo, la situación financiera de los hogares del Reino Unido sigue siendo sombría. En ausencia de un aumento en el crecimiento del salario nominal después del referéndum, una inflación mucho más alta resultó en una pérdida de poder adquisitivo.

El efecto del Brexit también se nota en la inflación, que se disparó por encima del 3% desde agosto de 2017 hasta enero de 2018, antes de desvanecerse gradualmente a medida que disminuía el impacto de la depreciación de la libra. Sin embargo, la situación financiera de los hogares del Reino Unido sigue siendo sombría. En ausencia de un aumento en el crecimiento del salario nominal después del referéndum, una inflación mucho más alta resultó en una pérdida de poder adquisitivo.

Incluso en los años que precedieron al referéndum, el aumento de los salarios siguió siendo muy limitado y alimentó comportamientos que recuerdan a los que llevaron a la gran crisis financiera. Durante este período, ha habido un auge en el crédito al consumo que dio como resultado una deuda de los hogares mucho más alta. La relación deuda/ingreso de los hogares del Reino Unido ha subido al 133%. Esta relación es casi un 60% más alta que la de fines de la década de 1980. Con base en estándares históricos, los costos del servicio de la deuda son manejables, pero, debido a la inevitable degradación económica, esto pesará significativamente sobre el consumo.

Los principales indicadores de crecimiento confirman este escenario. Los registros de automóviles nuevos, que a menudo se consideran como un indicador líder de la economía en general en el Reino Unido, han estado siguiendo hacia abajo desde 2016 impulsados por la caída de la confianza del consumidor. El reciente aumento de la confianza del consumidor, que lidera el registro de nuevos vehículos en seis meses, es demasiado débil como para esperar una reversión duradera de la tendencia.

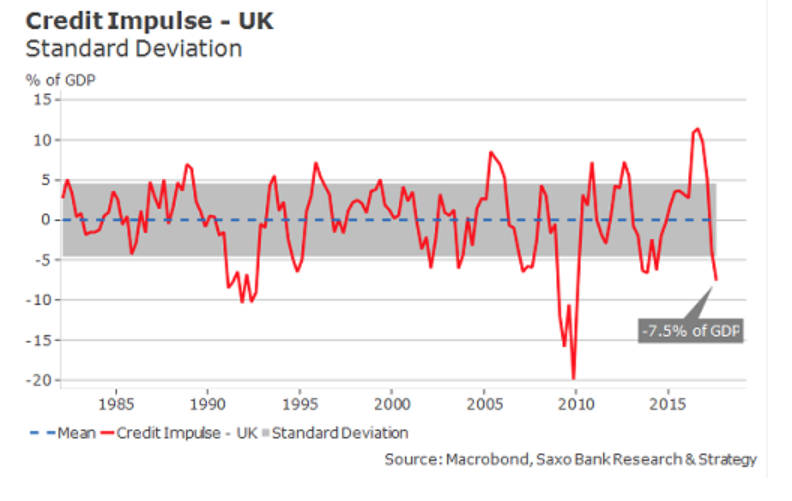

Hasta ahora, el crecimiento del Reino Unido ha sido menos débil de lo esperado debido principalmente a la dinámica de crédito positiva que prevaleció antes del referéndum. Nuestro indicador de impulso de crédito interno, que representa el flujo de crédito nuevo emitido por el sector privado, alcanzó un pico histórico en el 3T 2016 en el 11% del PIB. Este indicador adelanta la economía real de 9 a 12 meses y, como consecuencia, ayudó a mitigar los efectos negativos del referéndum.

Hasta ahora, el crecimiento del Reino Unido ha sido menos débil de lo esperado debido principalmente a la dinámica de crédito positiva que prevaleció antes del referéndum. Nuestro indicador de impulso de crédito interno, que representa el flujo de crédito nuevo emitido por el sector privado, alcanzó un pico histórico en el 3T 2016 en el 11% del PIB. Este indicador adelanta la economía real de 9 a 12 meses y, como consecuencia, ayudó a mitigar los efectos negativos del referéndum.

Desde entonces, el ciclo de crédito se ha revertido por completo y nuestro indicador ha caído a niveles de contracción, actualmente se encuentra en menos del 7,5% del PIB. La magnitud de la contracción es equivalente a la de la recesión de principios de la década de 1990. Aunque la correlación entre el impulso del crédito y algunos indicadores de actividad es bastante pobre (la correlación con la demanda interna final es de 0,52), esta fuerte tendencia negativa seguramente representará un obstáculo para el crecimiento del PIB en el medio plazo.

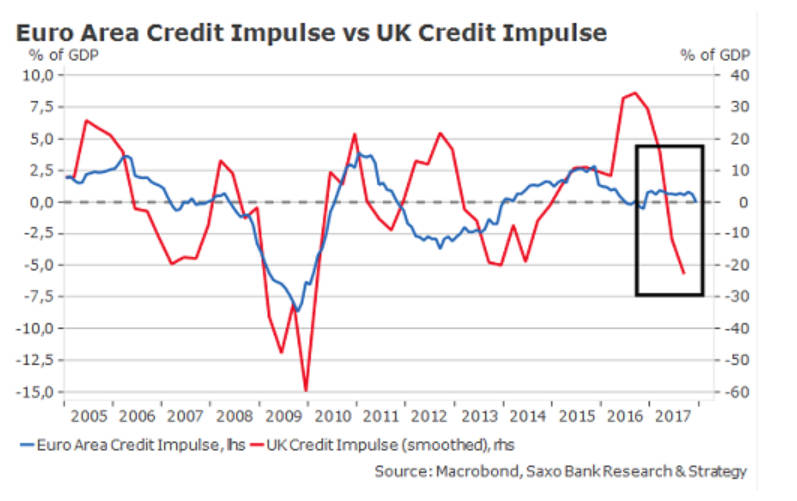

El impacto negativo del referéndum sobre el crédito es evidente cuando se compara el impulso crediticio del Reino Unido con el impulso crediticio de la zona del euro. En el espacio de solo dos trimestres después del referéndum, el impulso crediticio del Reino Unido cayó de su nivel histórico más alto a territorio negativo, mientras que el impulso crediticio se mantuvo débil pero positivo en la zona euro en el mismo período.

El impacto negativo del referéndum sobre el crédito es evidente cuando se compara el impulso crediticio del Reino Unido con el impulso crediticio de la zona del euro. En el espacio de solo dos trimestres después del referéndum, el impulso crediticio del Reino Unido cayó de su nivel histórico más alto a territorio negativo, mientras que el impulso crediticio se mantuvo débil pero positivo en la zona euro en el mismo período.

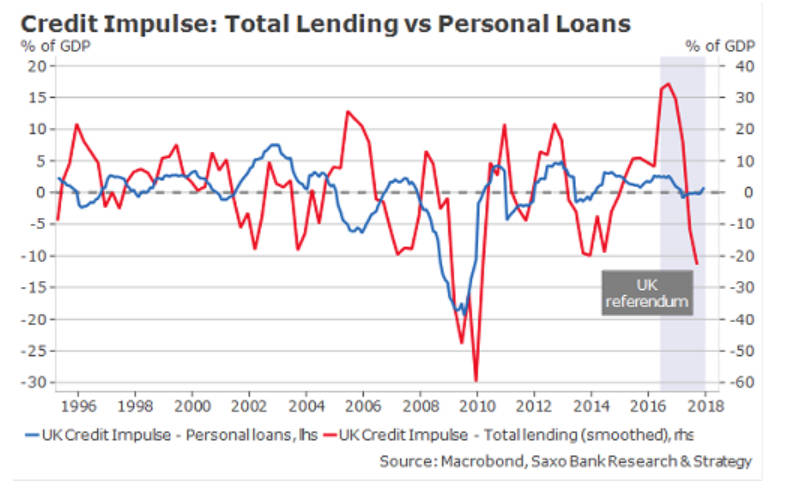

El estrés financiero doméstico en el Reino Unido (debido a una mayor incertidumbre y pérdida de poder adquisitivo) está bien ilustrado por el flujo de nuevos préstamos personales y sobregiros desde el referéndum. Como podemos ver en el siguiente gráfico, ha estado descendiendo, corriendo cerca de cero; finalmente, puso fin abruptamente al boom crediticio que impulsó la economía del Reino Unido en los años posteriores a la crisis.

Los economistas de la corriente dominante juzgaron mal la resistencia a corto plazo de la economía del Reino Unido, pero su análisis pesimista sobre la economía británica sigue siendo en gran medida válido a medio y largo plazo. La combinación entre una disminución en el atractivo, una contracción masiva en el impulso del crédito y un consumo lento allanó el camino para una década perdida.

Los economistas de la corriente dominante juzgaron mal la resistencia a corto plazo de la economía del Reino Unido, pero su análisis pesimista sobre la economía británica sigue siendo en gran medida válido a medio y largo plazo. La combinación entre una disminución en el atractivo, una contracción masiva en el impulso del crédito y un consumo lento allanó el camino para una década perdida.

Los principales factores que conducen al declive económico ya están en marcha. Solo un improbable segundo referéndum o importantes concesiones comerciales otorgadas por la UE al Reino Unido, que también son poco probables, podrían evitar que esto ocurra.

Christopher Dembik es responsable de análisis macroeconómico de Saxo Bank

Christopher Dembik

Christopher Dembik