Hoy es 19 de abril y se habla de

cítricos sudáfrica

tratamiento en frío

OMC

ayuntamiento de valencia

coev

Volkswagen

FIRA DEL LLIBRE

etra

Grupoetra

puerto de valencia

valència

aeropuerto de valencia

PAI San Marcelino

Landco

URBEM

Lukas Daalder

Lukas DaalderSin embargo, el director de Inversión de Robeco Investment Solutions tiene claro que todavía hay muchos nubarrones sobre los mercados financieros como el 'Brexit', elecciones de EE UU y China, entre las principales

MADRID. La antigua expresión 'no news is good news' es la que mejor describe la situación más reciente de los mercados, que por otra parte podría tratarse de la calma que precede a la tormenta. La ausencia de volatilidad durante un mes tradicionalmente tranquilo como es agosto ha permitido que la renta variable suba de forma natural, aunque posiblemente los mercados estén ahora ante el inicio del tradicionalmente volátil periodo otoñal, en el que aguarda todo un 'menú' de cuestiones preocupantes.

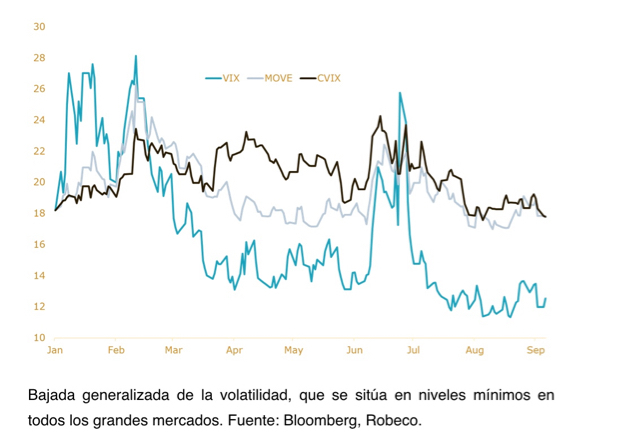

Agosto ha resultado ser el mes con menor volatilidad en lo que llevamos de 2016. Es interesante que esta situación ha sido común a todas las grandes categorías de activos, ya que tanto el VIX (volatilidad implícita calculada en función de los derivados sobre el mercado de valores estadounidense) como el MOVE (misma medición sobre la renta fija estadounidense) e incluso el CVIX (divisas) han registrado a principios de agosto sus valores más bajos de 2016. Durante el mes de agosto, los intereses de la deuda estadounidense a 10 años fluctuaron en su banda más estrecha de los últimos 10 años y, a principios de septiembre, el S&P 500 cumplió 40 días de cotización con una variación diaria por debajo del 1%. El mensaje está claro: la volatilidad es la menor de las preocupaciones para los mercados financieros.

La causa de esta caída de la volatilidad es fácil de explicar: en los últimos dos meses no han surgido cuestiones de gran trascendencia para los mercados. El petróleo lleva cuatro meses fluctuando en un rango de 42-50 USD por barril, y por tanto ya no presenta tanta capacidad de incidencia sobre los mercados como a principios de este año. Al mismo tiempo, los bancos centrales han adoptado un compás de espera, escudriñando los datos para valorar si pueden subir los tipos de interés (Fed) o si es necesario introducir mayores estímulos (BdJ).

Sucede que esta labor de análisis está resultando bastante sencilla, ya que la mayoría de los datos se corresponden con las previsiones y no muestran señales claras que puedan dar lugar a un cambio de política. El índice Citi Surprise para las cuatro regiones se ha desplazado paulatinamente, partiendo de cero, en una banda de cinco puntos, que es el nivel en el que todos los datos se ajustan exactamente a las previsiones.

El final de la ronda de publicación de resultados del segundo trimestre; la ausencia de grandes acontecimientos políticos; la inexistencia de sucesos financieros de importancia -el sector bancario italiano se mantiene, el Reino Unido continúa en la UE, Grecia sigue en el euro-... todo ello ha contribuido al letargo de los mercados financieros en este final de verano.”

¿Esta ausencia de volatilidad es algo que deba preocuparnos? Por un lado, la respuesta es no: en el pasado ya hemos asistido a períodos similares de escasa volatilidad, que normalmente no se prolongan mucho más de dos meses. Son los períodos que se prolongan más los que tienden a ser perjudiciales, pues generan una falsa sensación de seguridad que incita a los inversores a asumir más riesgos. Los inversores no han olvidado el elevado nivel de volatilidad de principios de este año, de modo que son muy conscientes de los riesgos potenciales, así que ése no es el riesgo más importante actualmente.

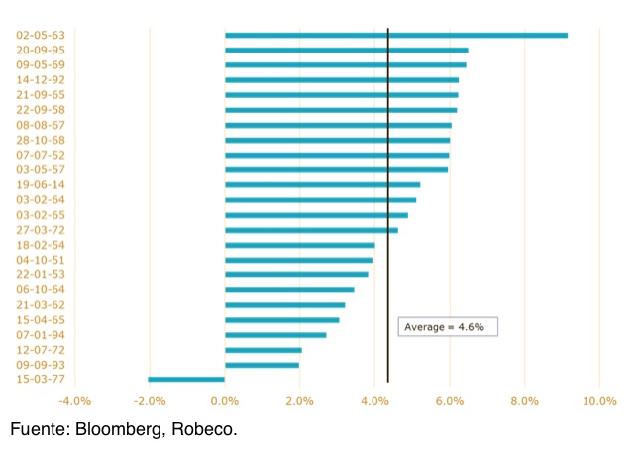

No obstante, existe otra repercusión más directa e inmediata: a los valores les encanta la baja volatilidad. Las ganancias diarias puede que no sean muy emocionantes, pero la tendencia subyacente es casi siempre positiva en los periodos de baja volatilidad. En ausencia de grandes noticias, los valores suelen presentar una tendencia natural al alza. Los datos relativos al índice S&P 500, que se remontan a 1930, muestran 24 períodos de volatilidad baja que han durado dos meses, y en ellos, los valores han subido una media del 4,6%, como se muestra en el siguiente gráfico.

Disfrutémos mientras dure porque, según la historia, no queda mucho. Los mercados de renta variable se enfrentan ahora a dos meses (septiembre y octubre) tradicionalmente complicados, más aún ahora que cuestiones como la saga del Brexit o la inminencia de las elecciones presidenciales en Estados Unidos probablemente hagan resurgir la volatilidad en todo su esplendor. Consiguientemente,mantiene su postura de precaución hacia la renta variable, y ha evitado la tentación de incrementar sus posiciones durante este verano de baja volatilidad.

En conjunto, seguimos infraponderados en renta variable, pues observamos numerosos riesgos que en su mayoría están pasando desapercibidos para los mercados de valores, debido a la tendencia natural al alza en los períodos de baja volatilidad. Entre las posibles bombas de relojería están las elevadas cotizaciones de las acciones estadounidenses, la presión sobre los beneficios empresariales, la incertidumbre sobre las perspectivas de China, el elevado endeudamiento y las elecciones presidenciales de noviembre en EE UU.

Sin embargo, por el momento hemos cerrado nuestra posición a corto en libras esterlinas: las repercusiones inmediatas del 'Brexit' parecen ser limitadas, como demuestra el repunte de las cifras de venta minorista y confianza registrado en agosto. No pensamos que el Reino Unido esté saliendo del embrollo, pero el flujo de datos positivos hará que la libra sea susceptible de sufrir violentas variaciones.

Por otra parte, dada la continuada compresión de los diferenciales en los mercados de deuda high yield, hemos reducido paulatinamente nuestra sobreponderación en esta categoría. Al mismo tiempo, hemos aumentado nuestra exposición al crédito europeo, pues entendemos que este segmento de mercado va a seguir dominado por el programa de compras del BCE durante al menos medio año más. Nuestra previsión es que los diferenciales sigan estrechándose, puesto que los inversores buscan alternativas que ofrezcan un poco más de rentabilidad, como los créditos del sector financiero.

Lukas Daalder es director de Inversiones de Robeco Investment Solutions