VALÈNCIA. Conviene recordar que los mercados desarrollados y los emergentes son distintos y no por una cuestión de etiquetas. Tienen características totalmente diferentes, no sólo en cuanto a la madurez de sus mercados financieros (siglos vs. décadas) sino en cuanto a sus economías reales. Y no siempre son lo que parecen.

Los mercados emergentes tienen todo el ahorro. Los desarrollados toda la deuda. Ellos son una sociedad que ha incorporado en pocos años la larga y ardua curva de aprendizaje occidental, con los últimos avances tecnológicos y de gestión. Esto está disparando su clase media, y con ello su crecimiento. Y nosotros somos ya clase media, con pocas posibilidades de disparar el nuestro.

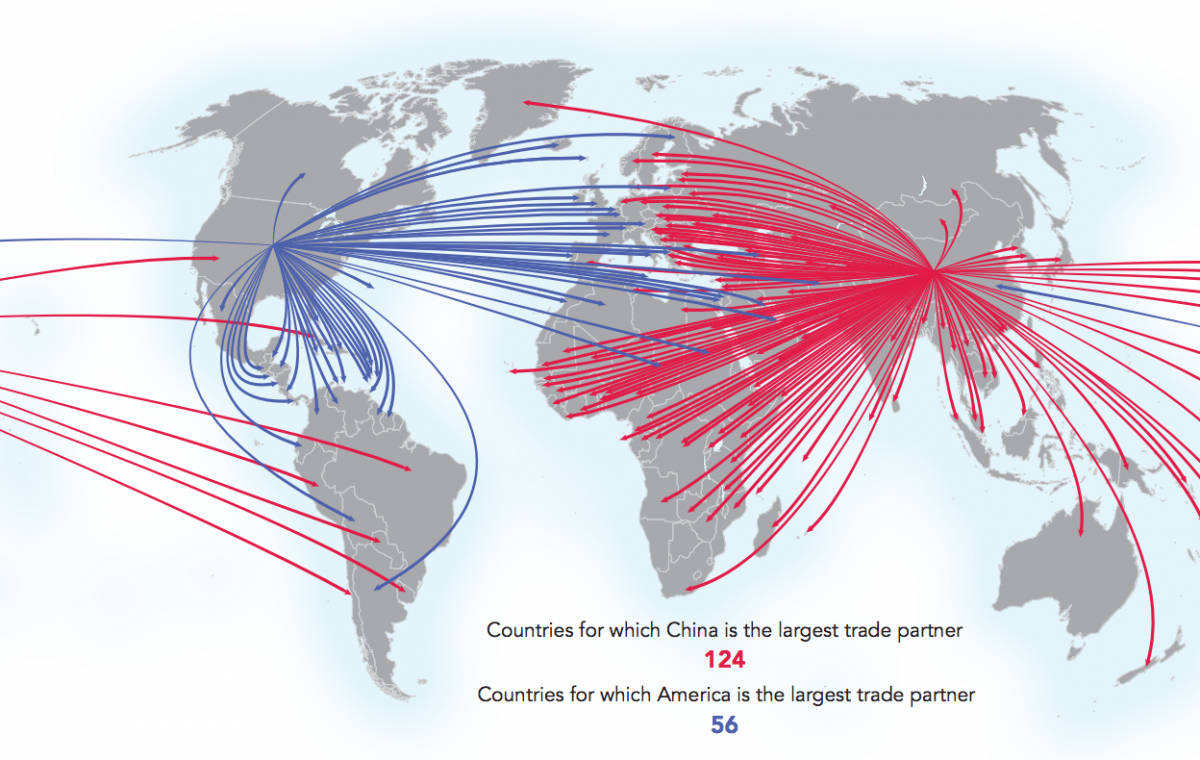

El resultado es la dominancia del mercado mundial. Veamos los países para los que Estados Unidos y China son los principales socios comerciales:

Al mismo tiempo, el entramado de contrapesos institucionales que existe en los mercados desarrollados no existe en el salvaje oeste emergente (ni en el este). Esto los hace mucho más frágiles, tanto socialmente como económicamente. No hay que olvidar que si se han convertido en la fábrica del mundo es principalmente gracias a unos costes laborales mínimos en condiciones dudosas, y que estos no dejan de aumentar.

El resumen de estas diferencias se traduce en volatilidad: los periodos de crecimiento positivo para la economía global se convierten en un crecimiento mayor para los países emergentes, pero lo contrario también es verdad. ¿Qué ocurrirá pues en medio de una tensión comercial como la actual?

El proteccionismo no lo inició Trump

En primer lugar, si algo estamos aprendiendo a marchas forzadas es a relativizar los titulares y las noticias, sobre todo si está Trump en ellas. La desastrosa imagen de Trump es imposible de cambiar durante la legislatura, pero eso no implica que sea el iniciador de políticas proteccionistas: sus sonrientes predecesores habían hecho todo y más de lo que ahora vocean los medios (demócratas).

Así que si ahora oímos más la palabra proteccionismo, no es porque sea nuevo: se viene practicando por puro sentido común. Si esto hace a más de uno levantar una ceja, conviene recordar que jugar al mismo juego con distintas reglas es pura y simplemente ganas de perder.

A lo que nos referimos es a la ciega defensa del 'libre comercio' cuando está basado en cartas trucadas. Las empresas chinas tienen un endeudamiento altísimo y una bajísima rentabilidad, produciendo mucho más de lo que necesitan. Como consecuencia del apoyo estatal no mueren, peor aún, compiten con nuestras empresas y son capaces de vender por debajo de nuestros costes.

Dado que los políticos al uso tienen en mente unos intereses más amplios (como seguir vendiendo deuda pública, por ejemplo), no es su prioridad imponer el sentido común. Y como consecuencia, las empresas realmente privadas de todo el mundo se ven obligadas a cerrar. Ante este escenario, la imposición de aranceles para equilibrar la partida quizá parezca más lógica y defensiva, ya que con China en el G20 y en la OMC poco más se puede hacer.

Proteccionismo

Para el mercado, sin embargo, la palabra proteccionismo es casi sinónima de reducción del crecimiento, pese a que éste vaya a ser mínimo para EE UU y para China (los aranceles a los dos países les afectan mínimamente). Si a esto añadimos unas valoraciones muy, muy optimistas, entonces a nadie debiera sorprender que el mercado empiece a volver a la racionalidad y caiga.

¿Quién ha vendido? Esta semana hemos oído hablar de las manos débiles vendiendo en este primer trimestre, un término normalmente referido al pequeño inversor. No estoy de acuerdo. De hecho, la brusquedad de las caídas, la evolución de las sesiones y el ascenso de la volatilidad apuntan mucho más a ventas institucionales, que han comenzado un periodo de distribución al pequeño inversor, que tiene ahora 'oportunidad de comprar'. Si lo es o no nadie lo sabe, ya que hay factores de peso para justificar flujos de entrada en los mercados y más aún para justificar una caída adicional, lo que es claro es que las tensiones comerciales son más que lógicas y no van a disminuir mientras la pelea esté amañada.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office