VALÈNCIA. Continuando con el análisis de compañías en dificultades y tras hacerlo hace un mes con Pescanova, hoy nos encontramos con Abengoa. Una compañía que hace escasamente cuatro meses y medio completó su restructuración financiera y ahora nuevamente tiene ruido de sables de fondo.

Ahora mismo en los juzgados de Sevilla se dirime una demanda por el acuerdo de homologación financiero del pasado 31 de marzo. Existen partes que acusan a la empresa de forzar una quita excesiva a los acreedores, si el juez dictaminara que así fuese, el futuro de la compañía volvería a estar nuevamente en entredicho (por si no tuviera la espada de Damocles de por si).

Por estas razones, debemos de desconfiar de esta compañía y esperar a que se resuelva su futuro judicial. Para después esperar a que se despejen dudas sobre su futuro operativo.

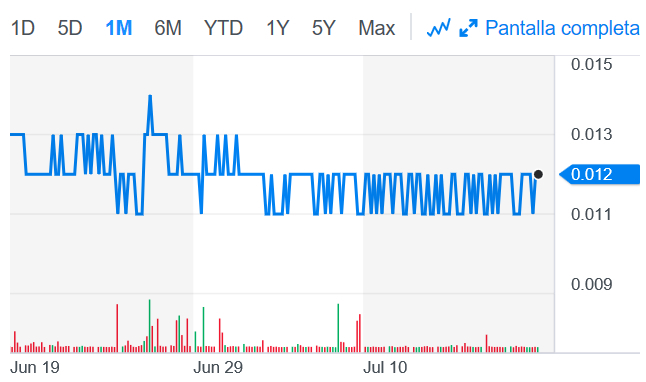

Como vemos en los gráficos, una vez entró en vigor dicho acuerdo y las nuevas acciones entraron en circulación, el valor cayó en un rango muy peligroso cerca del céntimo por acción para las acciones B y tres céntimos para las acciones A.

Los motivos fundamentales de la caída de la acción, además de la fuerte dilución, fue que la mayoría de bancos que tenían posiciones en virtud de la transformación de créditos en acciones vendieron rápidamente sus posiciones lo que provocó caídas adicionales.

Y ahí entra el peligro. Cada tick suele ser un 8% arriba para las B, que son las acciones que la mayoría de inversores disponen. Cuando cotiza a 0,01 euros, la CNMV normalmente suspende la cotización porque no pueden bajar más por reglamentación de la propia bolsa, es decir, corremos el riesgo de caer en el limbo bursátil.

¿Qué debe pasar para que 'esto' salga bien?

- Las 'dudas' judiciales deben desaparecer.

- La Atlántica Yield (filial americana) debe venderse para pagar parte de las deudas con intereses más altos.

- Operativamente se deben generar más contratos en la rama de ingeniería.

- A nivel financiero los resultados deben de volver a entrar en positivo.

Si todos estos factores se resuelven positivamente, la compañía puede volver a ser atractiva en varios años. Las piedras en el camino son muchas y diversas y siempre hay un escalón más en el sótano de Abengoa.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA