VALENCIA. Aena publica el próximo jueves los resultados del tercer trimestre. Se trata de la empresa propietaria de los 48 aeropuertos que existen en España, además de poseer participaciones en diversos aeropuertos extranjeros como el aeropuerto de Luton y los aeropuertos Mexicanos del Pacífico. La compañía era propiedad del Estado y estaba orientada a la prestación de un servicio público, pero sin un proceso de optimización del coste y de los servicios comerciales vinculados a la gestión de los servicios aeroportuarios.

Debido a dos factores -intención del Gobierno de privatizar parte de la compañía y la caída del tráfico aéreo por la crisis-, el Gobierno introdujo un nuevo equipo gestor y replanteó la política de contratación para optimizar los procesos de subcontratación:

- Lanzaron un plan de desarrollo comercial totalmente distinto, con la apertura de muchos metros cuadrados en los aeropuertos que antes eran pasillos.

- Sacaron a concurso, por primera vez, los duty free.

- Trazaron una nueva estrategia de gestión de los aparcamientos

- Optimizaron la plantilla a través de un proceso negociado con los sindicatos.

- Y, además, se congelaron las tasas aéreas.

Todo esto produjo una bajada de los gastos y un aumento de los ingresos. Con todo ello, el Estado inicia el acuerdo de privatización parcial de la empresa, con la colocación de un 49% en bolsa, un 28% mediante OPV y un 21% mediante la venta a Ferrovial, Banca March y el fondo TCI, a un precio máximo de 53,3€ por acción.

Pero desde el acuerdo inicial, hasta que se inicia la colocación, empiezan a verse las mejoras en resultados por lo que el precio final de colocación es de 58€ por acción y de los tres socios iniciales, únicamente el fondo TCI decide aceptar ese aumento de precio. Pasados 9 meses la acción se ha revalorizado más del 75%, lo que hace que sea la mejor OPV del año.

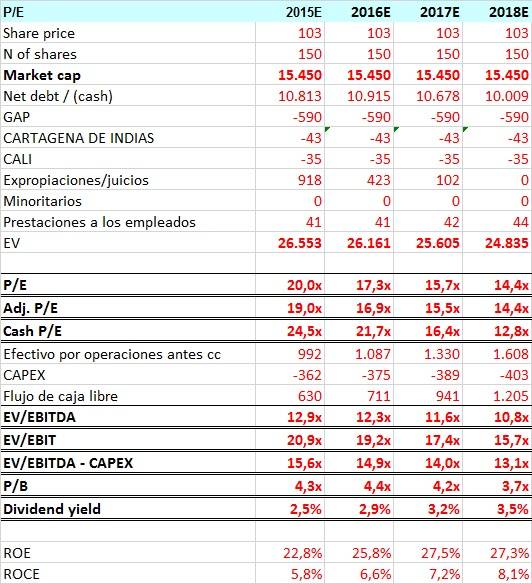

¿Cuál es el secreto de esta gran evolución? Creemos que son dos. Por un lado, tenemos una compañía muy bien gestionada que ha realizado en la última década un importante esfuerzo inversor que ha situado a sus aeropuertos entre los más modernos y competitivos del mundo con unas infraestructuras de primer nivel y con un elevado potencial de crecimiento.

Las necesidades de inversión se han reducido significativamente, al haberse dotado a los aeropuertos de la red de la capacidad necesaria para absorber futuros crecimientos de tráfico en los próximos años. Es decir, las inversiones realizadas, permiten a la compañía crecer en tráfico aéreo sin realizar prácticamente nuevas inversiones, lo que hace que las amortizaciones sean muy superiores al Capex y que por tanto la valoración inicial, si no se realiza correctamente este ajuste entre Capex y amortizaciones, parezca mucho más elevada de lo que realmente es.

Por otro lado, después de varios años de caídas significativas del tráfico aéreo, se pensó que la situación era estructural y no se tuvo en cuenta la recuperación del turismo y del número de viajeros que podría traer la recuperación económica.

¿Cuál es la situación actual? A los precios actuales, seguimos teniendo una gran compañía, con ingresos recurrentes y con un crecimiento prácticamente asegurado para los próximos años, junto a unas necesidades de inversión muy bajas, aunque lamentablemente a unas valoraciones más ajustadas y que ya recogen esta seguridad de los ingresos.

Consideramos que la compañía sigue siendo atractiva para inversores conservadores, que deseen una compañía tranquila y con un dividendo asegurado, pero no para inversores que busquen compañías con un alto potencial de revalorización.

__________________________________________

Antonio Aspas es socio de Buy & Hold Asesores EAFI