MADRID. Estamos actualmente asistiendo a una serie de eventos políticos de gran calado, en particular el hecho de que los ciudadanos británicos hayan votado a favor de abandonar la Unión Europea. Se trata sin duda de una mala noticia, que tendrá consecuencias importantes en el corto plazo y con seguridad traerá incertidumbre a los mercados financieros durante una buena temporada.

Derivada de esta incertidumbre, a lo largo del viernes pasado pudimos observar unos fortísimos movimientos en el valor de los activos, especialmente en los activos europeos más arriesgados. No obstante no todos los activos a nivel mundial sufrieron recortes simultáneamente, ni mucho menos.

En este post queremos volver a poner en valor la importancia de la diversificación usando el ejemplo de las carteras de Indexa Capital para comprobar como un suceso tan relevante a corto plazo puede tener un impacto mucho menor en tu cartera, si aquella está diversificada apropiadamente. Hacemos el ejercicio de empezar con una cartera muy poco diversificada y acabar con una más diversificada para ver el efecto que esto produce.

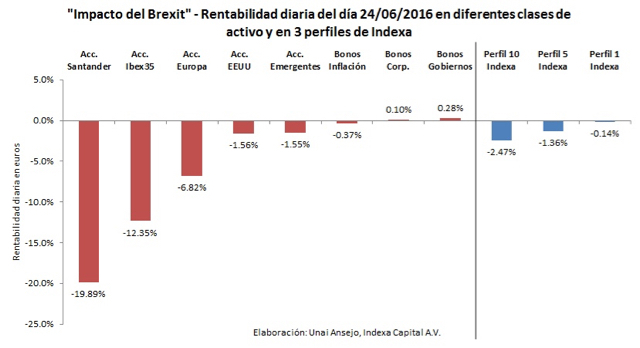

Para ello, utilizaremos la rentabilidad diaria de varias clases de activo y de 3 perfiles diferentes de Indexa en el día 24/06/2016. En el gráfico que mostramos a continuación, podéis observar estos datos.

Empezamos por un inversor con muy poca experiencia financiera, que ha decidido invertir todo su patrimonio en acciones del Banco Santander. Podemos observar que en este caso el inversor ha afrontado unas pérdidas de casi un -20% en un solo día. Gran parte del negocio de esta entidad financiera proviene de Reino Unido a través de su filial Abbey, y los inversores temen que con el cambio político estos resultados se vean afectados en el corto plazo. Este es un doloroso ejemplo de cómo tener acciones de una sóla empresa (o un pequeño número de empresas), puede suponer un riesgo muy elevado para un inversor.

El siguiente paso en la diversificación sería comprar un fondo indexado a algún índice, digamos el Ibex 35. En este día el índice sufrió una caída superior al 12%, inferior a la obtenida por el Banco Santander pero aún muy abultada. El Ibex 35 es un ejemplo de índice poco diversificado donde cinco acciones pesan más de un 50%. Estar invertido en el Ibex 35 es muy similar a estar invertido en una pequeña cartera de acciones, por tanto la diversificación sigue siendo muy baja y con la mala suerte de que varias de estas compañías se verían directamente afectadas por una eventual salida del Reino Unido de la UE.

Para diversificar aún más, el inversor puede decidir invertir no sólo en España sino en toda Europa utilizando un fondo indexado (en el ejemplo de Pictet) que sigue el MSCI Europe en euros. Este índice incluye, además de todo los países de la zona euro, Reino Unido y Suiza. En este caso la rentabilidad que hubiera obtenido el inversor el 24/06/2016 sería aún -6,85%, una caída todavía bastante fuerte porque es toda la Unión Europea la que se ha visto afectada por la decisión, aunque sensiblemente mejor que una inversión en el IBEX o en el Banco Santander.

Prosiguiendo con su esfuerzo diversificador, el inversor podría haber invertido parte de su cartera además de en acciones europeas, en acciones norteamericanas (ej. S&P500 en Euros) y acciones de países emergentes (ej. MSCI EM en Euros), a través de fondos indexados de Vanguard. Como los inversores han estimado que estas dos zonas geográficas se verán mucho menos afectadas por el voto a favor del Brexit, las rentabilidades en euros son de un -1,5% aproximadamente, una caída significativamente menor que está dentro de los movimientos habituales de la renta variable.

Si además, este inversor hubiera dispuesto parte de su patrimonio en fondos de renta fija que sigan a índices, como bonos ligados a la inflación, bonos corporativos, o bonos gubernamentales, hubiera observado que los bonos ligados a la inflación hubieran bajado únicamente un -0,37% por el retroceso de las expectativas de inflación que han estimado los inversores, mientras que los bonos corporativos hubieran subido un 0,10% y los bonos de gobiernos un 0,28%. De esta manera los bonos habrían sumado rentabilidad a la cartera cuando más se necesita, una de las principales propiedades de los bonos. Como podéis observar, incluso en días tan negativos existen activos que se aprecian. Todos estos índices de renta fija son invertibles a través de fondos indexados de Vanguard con muy bajo coste.

En Indexa Capital, tenemos todo esto en cuenta a la hora de construir las carteras de los clientes. El resultado es que, a raíz del voto a favor del Brexit, un cliente muy conservador (ej. nuestra cartera modelo 1) ha acusado una pequeña disminución de capital de un 0,14%, un cliente moderado (ej. nuestra cartera modelo 5) habría perdido un 1,36% y un cliente arriesgado (ej. nuestra cartera modelo 10) habría cedido un -2,47%. A pesar de que estamos hablando de rentabilidades negativas, y esto nunca son buenas noticias, se puede observar perfectamente el poderoso efecto de la diversificación. Se han limitado muchísimo las pérdidas en comparación con una inversión en el Banco Santander (-19,9%), en el Ibex 35 (-12,35%) o en acciones europeas (-6,82%).

Con todo esto no queremos decir que diversificar vaya a dar siempre mejores resultados: a corto plazo una cartera poco diversificada a menudo tiene una rentabilidad mayor, pero en el largo plazo, como bien dijo en 1952 el premio nobel Harry Markowitz, el único almuerzo gratuito es la diversificación ('Diversification is the only "free lunch" in investing') y el desafortunado evento del Brexit nos lo ha vuelto a recordar.

Unai Ansejo es cofundador y CEO de Indexa Capital