MADRID. Los resultados de Vidrala (VID) correspondientes a los nueve primeros meses del año han estado en línea con nuestras expectativas, con unas ventas de 612,2 millones y un Ebitda de 146,1 millones.

Vidrala confirma que continua el sólido crecimiento orgánico en el tercer trimestre, con un crecimiento entre enero y septiembre de 2017 sin efecto divisa de ventas del 6,8% (principalmente por efecto volumen más que por efecto precio).

Destacamos los crecimientos en ventas y la mejora de márgenes en el tercer trimestre de su filial Encirc. En cualquier caso, en términos acumulados en lo que llevamos de año, la mejora de márgenes del grupo (199 puntos básico por encima de nuestras expectativas para el año de 150 untos) procede principalmente en Europa Continental.

Septiembre finaliza con unos niveles de deuda de 255,4 millones de euros, con una muy significativa mejora respecto a junio 2017 de 45 millones, muy por encima de nuestras expectativas que eran de 280 millones de euros gracias a la positiva gestión de circulante.

VID ha cerrado ya la compra del 100% de la portuguesa Santos Barosa, que comenzará a consolidar en las cuentas de Vidrala a principios del cuarto trimestre del presente ejercicio.

VID ha cerrado ya la compra del 100% de la portuguesa Santos Barosa, que comenzará a consolidar en las cuentas de Vidrala a principios del cuarto trimestre del presente ejercicio.

Sinergias

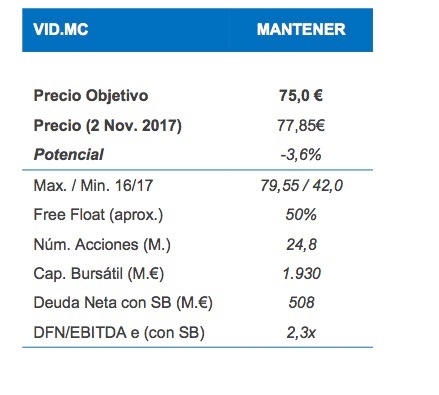

La compañía estima unas sinergias para los próximos dos años superiores al 5% de las ventas de Santos Barosa. La operación será acreditativa desde el primer momento y con ello la ratio DFN/Ebitda del grupo subirá hasta 2,3 veces, pero en cualquier caso, el buen tono que vemos en el sector junto con las sinergias permitirá una rápida reducción de deuda, de al menos un 0,5 veces Ebitda/año.

Con todo ello revisamos al alza nuestra valoración hasta los 75 euros por acción frente a los 67 euros de junio pasado, pero bajamos la recomendación del valor a 'mantener' dado el fuerte rally vivido por el valor.

Departamento de análisis de Norbolsa