VALÈNCIA. Para la criptoesfera que habitan los ardientes defensores del bitcoin, 2023 ha sido un año muy duro en cuanto a daños reputacionales. Cabe recordar eventos como la bancarrota de la criptobolsa FTX, lo que motivó el arresto y encarcelamiento de su fundador Sam Bankman-Fried; o el acuerdo por el que su principal competidor Binance pagaba una multa de 4.300 millones de dólares por, entre otras minucias, blanqueo de capitales. Una sanción que supuso la salida de su carismático CEO y fundador Changpeng Zhao.

Pero arrancado 2024 se ha materializado un sueño largamente acariciado: la Comisión Nacional del Mercado de Valores estadounidense (SEC) ha admitido a mercado a once fondos cotizados (ETFs) sobre bitcoin spot. Una lista que incluía nuevos ETFs creados por pesos pesados del sector financiero como BlackRock y Fidelity, así como recién llegados con hechuras digitales como Grayscale y Ark Investment.

La admisión a cotización ha supuesto una larga y cruenta batalla entre el sector financiero procrypto y la SEC, la cual ha ofrecido una larga resistencia a su aprobación. Su visión, mantenida por su anterior presidente, Jay Clayton, y su actual responsable, Gary Gensler, era que las leyes que regían en EE UU sobre activos financieros ya aplicaban a las criptomonedas. Dicho de otro modo, la SEC siempre consideró -y considera aún- que la gran mayoría de las criptomonedas que se han emitido vía ICOs (Initial Coin Offerings) son activos financieros. Sencillamente porque cumplen una serie de condiciones que las califican como tales. De este modo, un activo será un contrato de inversión si ese activo es:

- Una inversión de dinero.

- En una compañía.

- Con una expectativa razonable de obtener beneficios (en dicha inversión).

- Derivado de los esfuerzos de otros.

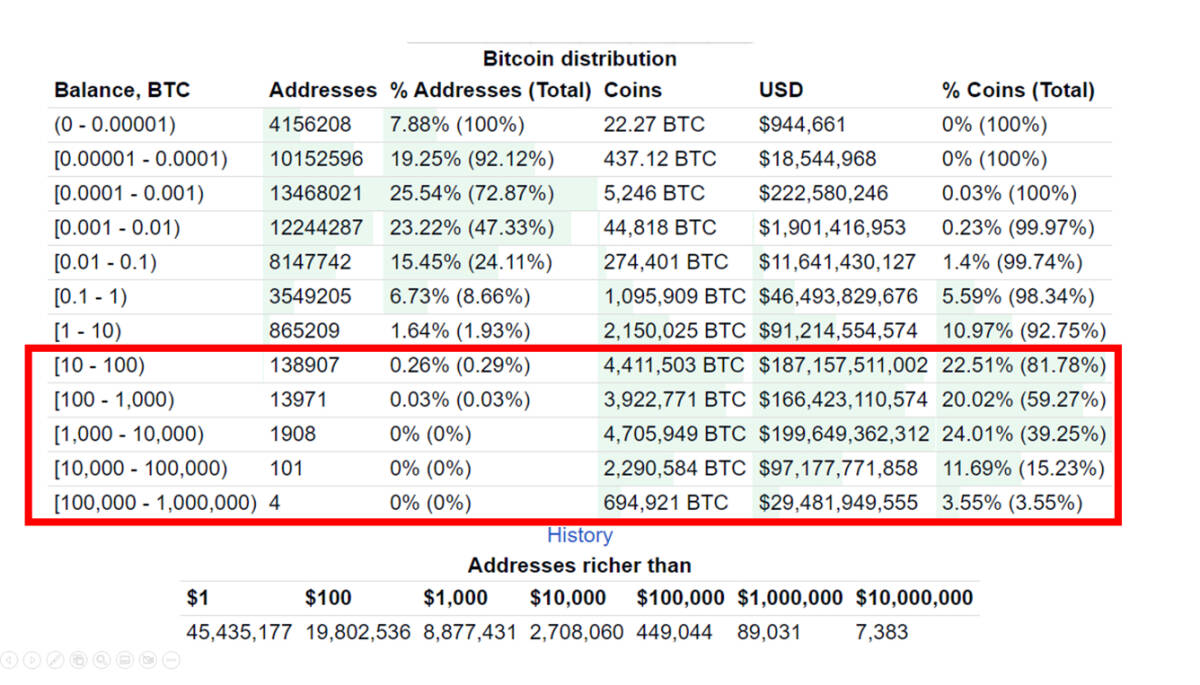

De acuerdo con estos puntos, la SEC no considera al bitcoin un activo financiero en sentido estricto, pero, siempre ha argumentado que el bitcoin se negocia en mercados no regulados, por lo que puede estar sujeto a manipulaciones y fraude. De hecho, las 'ballenas', las cuentas que acaparan el bitcoin dominan la propiedad, pues de acuerdo con Bitinfocharts el 0,29% de las direcciones digitales acumulan el 81% del total de la oferta de bitcoins. Por ello, ha sorprendido este giró de 180º de la SEC al aprobar este enero el ETF de contado sobre bitcoin.

Una decisión "caprichosa y arbitraria"

Pero, la realidad es que la SEC no tenía otra opción pues había perdido en los tribunales ante una entidad financiera, Grayscale, que la había demandado por rechazar su propuesta de lanzar un ETF sobre contado de bitcoin. El juez argumentó que la decisión de la SEC había sido “caprichosa y arbitraria” porque la SEC ya había dado luz verde a un ETF sobre futuros de bitcoin. El juez falló que la SEC no tenía razón y no podía justificar el tratar el contado y el futuro del bitcoin de manera diferente. Así que, a partir de ahí, Gary Gensler y su equipo tenían que asumir la derrota, tragarse el sapo y abrir la puerta al ETF de contado de bitcoin.

¿Cómo le han metido este gol a la SEC? Bueno, la industria financiera ya metió otro gol en otra portería que le abrió el camino. Concretamente en la del otro supervisor de los mercados de capitales de EE UU, la Comisión Nacional de los Mercados de Futuros o Commodity Futures Trading Commission (CFTC). En este caso, un mercado regulado por ellos -como es el de futuros de Chicago, el Chicago Mercantile Exchange (CME)- admitió a negociación contratos de futuros sobre bitcoin.

Fuente: https://bitinfocharts.com/top-100-richest-bitcoin-addresses.html

Fuente: https://bitinfocharts.com/top-100-richest-bitcoin-addresses.html

La premisa era que la CFTC y el CME consideraban al bitcoin una mercadería, una commodity, y no un activo financiero. Así que, si el regulador del lado de los futuros (CFTC) había aceptado negociar el bitcoin, el regulador del lado del contado, la SEC, tendría, tarde o temprano, que ceder como así ha sido. A partir de aquí, la industria cripto considera que se abre la posibilidad de que existan ETFs sobre otros criptoactivos e incluso índices lo que inauguraría un nuevo tiempo.

No obstante, en el comunicado de admisión a cotización se adjuntaba una declaración del propio Gary Gensler que mostraba claramente su escepticismo sobre esta supuesta nueva era cripto. En ella explica que se admite a negociación el ETF sobre bitcoin porque, por supuesto, la SEC respeta la ley y las decisiones de los tribunales. Pero advierte que esta decisión no se puede interpretar como que la SEC esté dispuesta a aprobar la cotización de otros criptoactivos. Además, subraya que “si bien hoy aprobamos la cotización y negociación de ciertos ETFs sobre bitcoin, no aprobamos ni respaldamos al bitcoin".

"Activo especulativo y volátil"

Para la SEC el bitcoin es principalmente “un activo especulativo y volátil que también se utiliza para actividades ilícitas, incluido pagos de secuestros, lavado de dinero, evasión de sanciones y financiación del terrorismo”. Por ello, corresponderá a los inversores individuales decidir si esos productos son adecuados para ellos.

Para terminar, no puedo dejar de pensar que es muy irónico el hecho de que el bitcoin fuera diseñado para ser la moneda en un sistema financiero descentralizado y alejado de la supervisión regulatoria de las agencias públicas como la propia SEC. Mientras que ahora su conversión a activo invertible en mercado centralizado y regulado es saludada como un hito histórico. En síntesis, que su legitimidad y su éxito se sustenten en aquello que los creadores de los criptoactivos siempre despreciaron.

Felipe Sánchez Coll es profesor de Finanzas de EDEM