Después de un 2022 demoledor, el primer mes de 2023 termina con esperanza. Pero el miércoles (hoy, a la fecha de publicación de esta columna) los inversores estarán pendientes de la Fed y de Powell, como gladiadores esperando al pulgar del emperador.

La Fed ha sido contundente en su objetivo de frenar la inflación, subiendo tipos a un ritmo récord. Si los resultados llegan, puede que el famoso pivot llegue también durante el año y dejen de subir, pero la partida está abierta. ¿Qué puede ocurrir?

La teoría

Si Powell es dovish, subiendo 25 puntos básicos y empleando un discurso moderado, el mercado interpretará que el pulgar está al alza. Esto implicará volver a un régimen de risk on, flujos de inversión a las acciones de crecimiento (tecnológicas al alza de nuevo), subida de los bonos, bajada del dólar y quizá un gran cierre de posiciones bajistas.

Si es hawkish, subiendo 50 puntos básicos y con un discurso más duro, ocurrirá más o menos lo contrario (pulgar hacia abajo), volviendo a las ventas (especialmente en tecnológicas) y a un dólar cada vez más fuerte. Qué fácil parece, ¿verdad?

Hay un dicho que conviene recordar: “En teoría, no hay diferencia entre práctica y teoría. En la práctica, si la hay.”

La práctica

El ciclo bursátil y el económico no van de la mano. Las bolsas oscilan constantemente porque no dejan de cotizar expectativas, y las expectativas no dejan de cambiar.

Por otro lado, la economía se mueve de forma mucho más lenta y regular, como un petrolero cambiando de rumbo. Y es cierto que los tipos son uno de los principales timones del barco económico, pero las bolsas suelen extralimitarse en sus cálculos y precipitarse un poco.

Por eso vemos frecuentemente un comportamiento que parece no tener sentido: los mercados suben con noticias malas, y bajan con buenas noticias. Hay otro dicho en esta línea: “Compra con el rumor, vende con la noticia.” ¿Por qué? Porque como los mercados ya se anticipan a las noticias, cuando el dato llega los mercados sólo reaccionan si hay sorpresa. Hoy el consenso es una subida de 25 puntos, y por eso los mercados han subido durante el mes. El único margen que existe es para una sorpresa – negativa.

Nuestra opinión

Hay muchas formas de abordar los mercados. En nuestro ADN hay cuatro letras:

Preservación del capital: Asesoramos a personas y a su patrimonio.

Adaptación: Adaptarse al mercado es más práctico que intentar predecir.

Evidencia: Si se puede demostrar, se debe demostrar. Si no, es un experimento.

Metodología: Reglas claras permiten análisis y mejora continua.

En esta línea, los datos para nosotros son la materia prima con la que trabajamos para adaptar las carteras de los clientes usando una metodología probada. ¿Qué dicen los datos?

Principalmente, que el desempleo actual es insostenible si se quiere frenar la inflación. La famosa NAIRU, la tasa mínima de desempleo que no acelera la inflación, se estima entorno al 4-4,8% (Jefferies Group). Sin embargo, la tasa actual está en el 3,5%, y un mercado laboral tenso como el actual podría llevar a una espiral de salarios/precios similar a la de los años 70, otra analogía más con esa década.

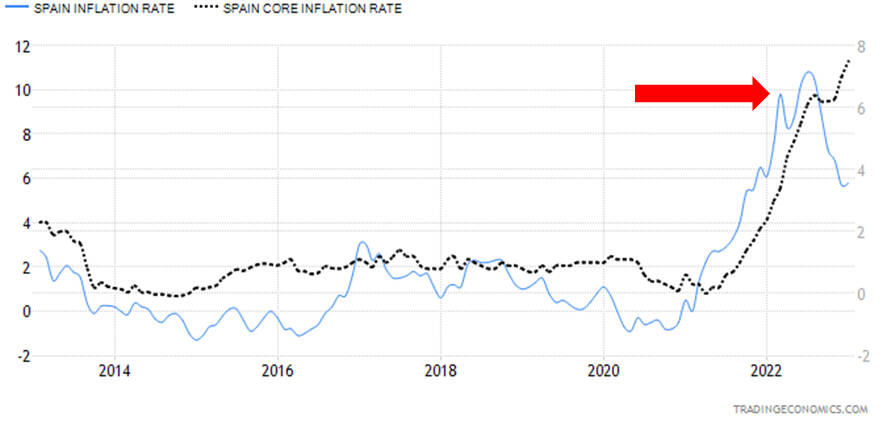

Por otro lado, los datos de inflación subyacente que estamos viendo (el último en España) están superando a la inflación general, y este es el principal miedo de las autoridades monetarias: no ser capaces de enfriar la economía a tiempo, haciendo que la inflación la dañe aún más que una subida de tipos.

En esta línea, nuestra metodología sigue siendo la de adaptación: Si queremos buenos resultados hemos de olvidarnos de dogmas y predicciones. Aquello que los flujos de efectivo vayan favoreciendo irá dejando un rastro claro, y debemos irlo incorporando a las carteras. Al mismo tiempo, debemos deshacernos de lo que no cuente con el favor de la mente colmena que son los mercados.

Por esto, y en línea con los datos, el último trimestre empezamos a reducir liquidez para:

- Comprar bonos, que tras 2022 podemos encontrar entre el 4% y el 8% de rentabilidad.

- Aumentar posiciones en oro.

- Aumentar posiciones en mercados asiáticos, con China a la cabeza y el mayor inversor del mundo (Japón) comprando como en épocas de QE.

- Y seguir comprando oligopolios a precios interesantes y mercado a favor, agnósticos al sector.

Esta es la parte financiera de las carteras, pero no hay que olvidar que un patrimonio ha de estar verdaderamente diversificado si ha de crecer todos los años. La parte financiera aporta liquidez, pero el patrimonio ilíquido nos ha de compensar con una mayor rentabilidad y más segura. Es el conjunto lo que de verdad nos permite estar blindados frente al resultado de los juegos de gladiadores.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.