VALÈNCIA. La banca sigue concediendo hipotecas en estos tiempos de crisis sanitaria, pero no al mismo ritmo de cómo lo venían haciendo hasta hace mes y medio sino de una forma más ralentizada. Y la razón no es otra, obviamente, que los daños colaterales provocados por la pandemia del coronavirus como lo han contado a este diario desde HelpMyCash. Fuentes del sector hipotecario consultadas desde el comparador de productos financieros aseguran que debido a la situación actual algunos consumidores están posponiendo las decisiones de compra, lo que repercute en el número de solicitudes de hipotecas.

Por ejemplo citan al bróker hipotecario Housfy, que afirma que la demanda de créditos para primera vivienda se ha reducido entre un 30% y un 50%. No obstante, la proptech aclara que estas cifras "se compensan parcialmente con una mayor demanda de subrogaciones". Pero eso sí, y pese al complejo escenario actual, el sector insiste en que el proceso de solicitud de financiación se puede llevar a cabo de principio a fin. "Se está pudiendo culminar el proceso perfectamente, desde la solicitud hasta la firma en notaría", aseguran fuentes de Hipotecas.com consultadas por el comparador. No hay que olvidar que bancos y notarios siguen al pie del cañón, dado que están entre los no obligados al confinamiento.

Sin embargo, algunos clientes afirman haberse encontrado obstáculos en el proceso y muy especialmente en los plazos. En concreto, varios usuarios del foro de HelpMyCash han manifestado que se ha pospuesto su cita con el notario o que han encontrado dificultades para conseguir la tasación del inmueble. De ahí que una alternativa para agilizar el trámite sería contar con la ayuda de un intermediario financiero que gestione todo el proceso y reducir así las posibilidades de demora de la operación.

Potenciando los canales online

Ni que decir tiene que los efectos del Covid-19 ha obligado a las entidades bancarias a potenciar sus canales online para seguir ofreciendo sus produtos y tratar no solo de no perder clientela sino ganarla de la competencia. Bien es cierto que la mayoría ya tenían habilitados procedimientos telemáticos para pedir una hipoteca. Como novedad, fuentes de Housfy comentan que algunas reuniones entre el cliente y el banco se han hecho por primera vez por videoconferencia.

En cualquier caso, la realidad es que las entidades online van un paso por delante al estar ya acostumbradas al entorno digital. Un ejemplo es MyInvestor, que sigue con el mismo procedimiento que antes solo que los gestores hipotecarios trabajan desde casa; o ING, que asegura que su proceso sigue siendo igual. Conviene recordar que MyInvestor se alió con la fintech valenciana TheLogicValue hace casi un año para lanzar el primer chatbot para la contratación de hipotecas en España, que fue bautizado con el nombre de Julia.

En cuanto al plazo de las ofertas vinculantes, por lo general los bancos están manteniendo las fechas acordadas. Sin embargo, algunas entidades como Abanca están revisando caso por caso; mientras fuentes de Cajamar reconocen que ya han incrementado el plazo de vigencia de las condiciones de algunas hipotecas teniendo en cuenta las circunstancias personales del solicitante. El primer grupo cooperativo español (Cajamar) tiene en la moratoria de hipotecas a una de las iniciativas lanzada durante el estado de alarma para paliar los efectos del Covid-19 sobre sus clientes.

Algunos bancos entrevistados por HelpMyCash afirman que el número de profesionales en activo se ha reducido desde que el coronavirus penetró en nuestras fronteras. Aun así, confirman que se siguen tasando inmuebles con "relativa normalidad"". Eso sí, los profesionales que se desplazan a las viviendas están obligados a seguir unos protocolos de actuación muy estrictos. "Durante la valoración del inmueble, las empresas tasadoras exigen tener abiertas todas las puertas y ventanas y, si viven los propietarios en el inmueble, deben mantener una distancia mínima de un metro", detalla el intermediario financiero Hipotecas Plus.

Firma de hipotecas

En cuanto a las citas con el notario, a lo largo de las primeras semanas de confinamiento muchos despachos echaron el cierre y decidieron posponer las firmas programadas que no consideraron urgentes. Sin embargo, actualmente la mayoría de los bancos asegura que se están pudiendo firmar las hipotecas. "No nos consta que a nivel general haya problemas con las notarías. Se están formalizando muchas operaciones", explican fuentes de Bankia consultadas por el comparador de productos financieros.

Conviene recordar que el propio presidente de la entidad, José Ignacio Goirigolzarri, anunció en la última junta de accionistas que Bankia alargará hasta seis meses la moratoria en las hipotecas de los particulares que cumplan los requisitos contemplados en el Real Decreto del Gobierno.

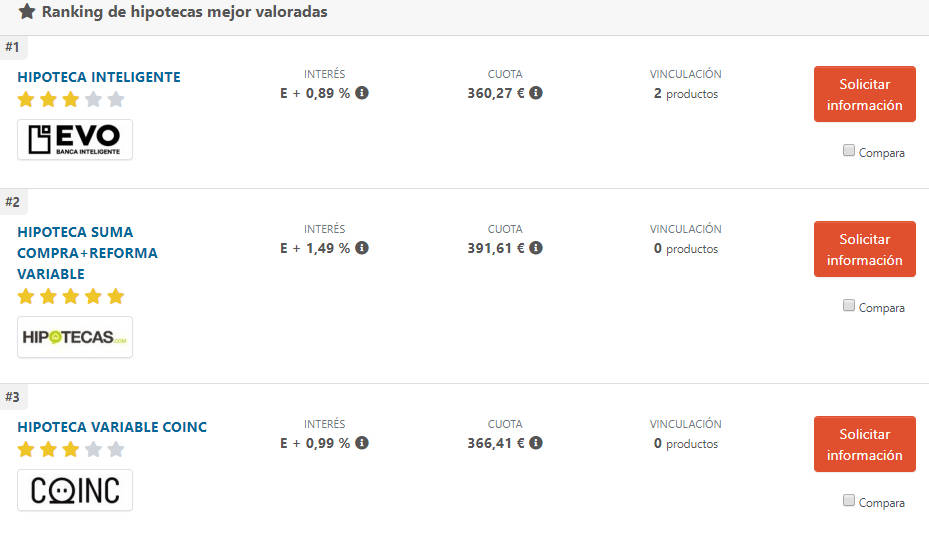

Imagen de las mejores hipotecas que recoge HelpMyCash

Por otro lado, algunas entidades financieras como Unicaja, ING o Abanca advierten de que en ocasiones depende del criterio del notario y de que es necesario solicitar cita previa y justificar el motivo por el que no se puede aplazar la operación.

Pero dicho todo esto, ¿es un buen momento ahora para pedir financiación? Optar por la compra de una vivienda ahora o esperar a que todo vuelva a la normalidad dependerá de las preferencias de cada cliente. De todos modos, este podría ser un buen momento para empezar a comparar hipotecas y explorar las mejores ofertas.

"Los criterios se mantienen"

Ante la pregunta de si se han endurecido los criterios de concesión a causa de la pandemia actual, la mayoría de los bancos entrevistados por HelpMyCash.com coinciden en que no. "Los criterios se mantienen", aseguran desde Banco Mediolanum. Eso sí algunos intermediarios financieros como Fer&Co advierten de que, aunque no han apreciado cambios en los criterios de riesgo de los bancos, sí que perciben una mayor cautela en el estudio de los perfiles, sobre todo por miedo a que la situación laboral se haya visto afectada por la crisis actual.

Por último, desde el portal inmobiliario Idealista, que ha llegado un acuerdo con MyInvestor para impulsar su oferta de subrogación hipotecaria de primera y segunda vivienda, recuerdan que "la fuerte competencia entre entidades hará, previsiblemente, que no se salgan de la foto y mantengan los precios ofrecidos hasta la fecha". Y fuentes del intermediario financiero concluyen que "todo dependerá de las medidas fiscales y monetarias que se tomen para salir de esta crisis".