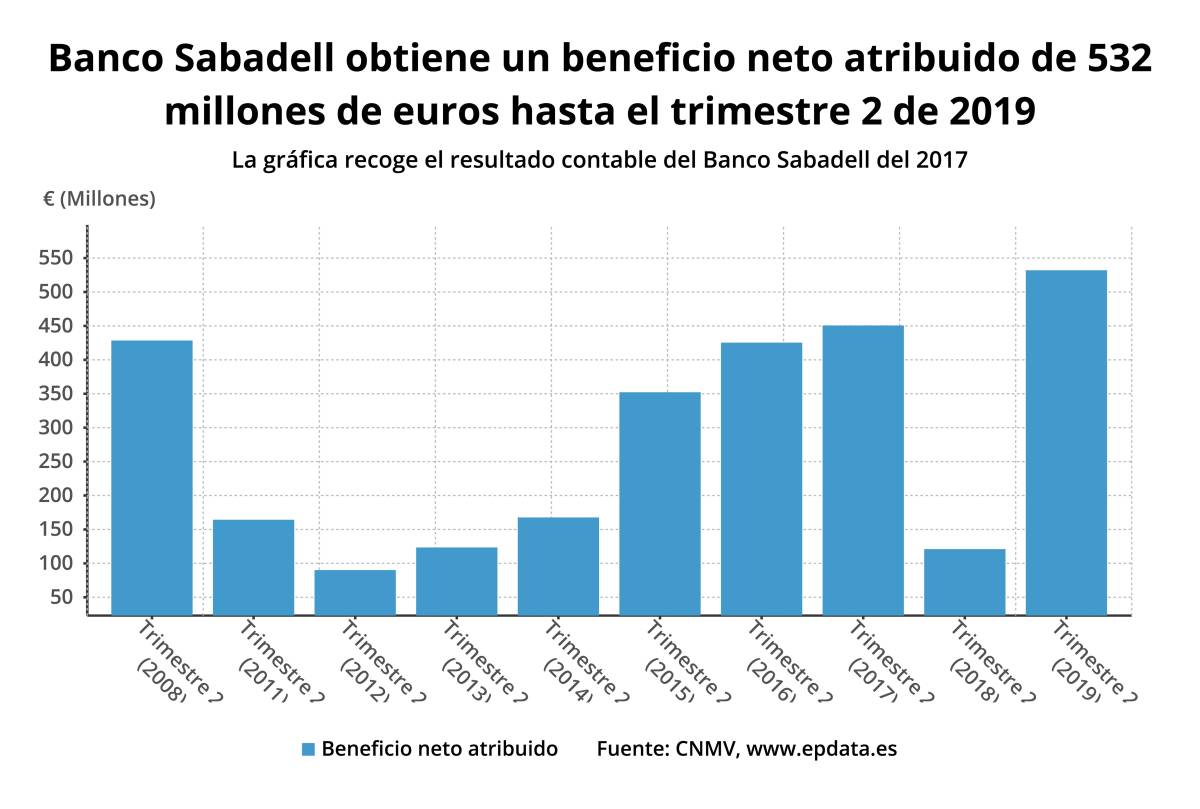

VALÈNCIA. Banco Sabadell ha obtenido un beneficio neto atribuido de 532 millones de euros en el primer semestre de 2019, lo que supone un crecimiento interanual del 340,9%, por menores provisiones y la ausencia de costes extraordinarios de la migración tecnológica de su filial británica TSB en el ejercicio anterior. Según ha comunicado este viernes a la Comisión Nacional del Mercado de Valores (CNMV), los ingresos del negocio bancario (margen de intereses más comisiones netas) muestran un crecimiento sostenido, con un aumento interanual del 2,7% a nivel grupo (2,4% a tipo constante).

El margen de intereses se ha situado en 1.806 millones de euros (1.320 Ex TSB), lo que supone un -0,2% interanual a nivel grupo por la aplicación de IFRS16 y unos menores tipos de interés a largo plazo; y las comisiones netas han subido un 10,9% (7,9% Ex TSB) interanual, por el buen comportamiento de las comisiones de servicios. En términos intertrimestrales, los ingresos del negocio bancario han aumentado un 2% (1,9% a tipo constante); el margen de intereses, un 0,5%, por mayores volúmenes y actividad comercial; y las comisiones, un 6% (5,4% Ex TSB), por el buen comportamiento en todos los segmentos.

El margen de clientes ha cerrado en junio en el 2,65% a nivel grupo (2,6% Ex TSB); el total de costes se ha situado en 1.567 millones de euros (1.043 Ex TSB), frente a los 1.656 a cierre de junio del ejercicio anterior (1.051 Ex TSB), lo que supone un 5,4% menos; y el ratio de eficiencia ha sido del 54,7%. El total de dotaciones y deterioros ha ascendido a 374 millones (341 Ex TSB), frente a los 806 (667 Ex TSB) de junio del año anterior; y el Sabadell constata una mejora del coste del riesgo del grupo, que ha descendido hasta los 48 pbs.

El crédito vivo ha cerrado el segundo trimestre con un crecimiento interanual del 0,7% (2,3% excluyendo TSB) y supone un saldo de 141.703 millones (107.853 Ex TSB). Aislando el impacto del esquema de protección de activos (Epa) de la antigua CAM, el aumento es del 2% interanual (4,1% excluyendo TSB) impulsado por una buena dinámica en España y México; y en términos trimestrales la subida es del 1,1% (2,6% excluyendo TSB) por la buena dinámica en todas las geografías.

Los recursos de clientes en balance totalizan a cierre del segundo trimestre 141.862 millones (108.620 Ex TSB) y crecen un 4,5% interanual (6,2% sin considerar TSB), y un 1,3% intertrimestral (2,5% ExTSB); y los recursos de clientes fuera de balance ascienden a 43.720 millones. Los recursos gestionados suman 208.587 millones (172.416 Ex TSB) frente a 205.063 de un año antes (168.809 excluyendo TSB), lo que supone un incremento interanual del 1,7% (2,1% Ex TSB) y un crecimiento intertrimestral del 1,1% (1,6% Ex TSB).

En el primer semestre la captación de empresas y particulares ha sumado 221.741 altas (169.176 nuevos clientes particulares y 52.565 empresas). Asimismo ha crecido la actividad de negocio en nuevos préstamos y líneas de crédito a pymes: un 1% en términos interanuales (10.400 millones); y también sube un 1% el volumen de préstamos hipotecarios y consumo, superando los 3.000 millones.

Solvencia

El ratio de capital ha subido 20 puntos básicos en el trimestre y sitúa a final de junio su ratio CET1 fully loaded en el 11,2% (11,4% pro forma); y en cuanto al ratio CET1 phase in, llega a junio al 11,9%: así, el banco sigue previendo cerrar el año con un ratio de capital CET1 fully loaded en el 11,6% o superior.

El saldo de activos problemáticos es de 8.253 millones de euros (6.380 de activos dudosos y 1.873 de activos adjudicados), lo que supone una reducción en el año de 26 millones (-174 millones de euros de activos dudosos y +148 de activos adjudicados); y se va reduciendo el ratio de morosidad del grupo, que se sitúa en el 4,05% (4,81% Ex TSB).

El banco ha completado la transmisión de una cartera de créditos en su mayoría hipotecarios con un valor bruto contable aproximado de 1.834 millones y un valor neto contable aproximado de 268 y activos inmobiliarios con un valor bruto contable aproximado de 290 y un valor neto contable aproximado de 106, a Deutsche Bank y a Carval Investors.

En cuanto a TSB, recupera el impulso comercial, despliega el negocio de pymes -que aumenta un 6% hasta junio-, y crece en depósitos (+2,6%) y en créditos (+1,2%); mientras que las cuentas corrientes de nuevos negocios han aumentado un 6% en el semestre; los ahorros para pymes se han incrementado un 25%; y los clientes de pymes han visto mejorado el servicio digital, que ha reducido el promedio de alta e incorporación de 20 días a menos de 3.

Préstamos al alza

Los préstamos netos aumentaron un 1,2% en la primera mitad del año, apoyados por más solicitudes de hipotecas de febrero a abril, y así los créditos hipotecarios registraron el mayor crecimiento este año con un 1,6%; las hipotecas alcanzaron los 2.900 millones de libras a cierre de junio (+13% interanual). Por su parte, los depósitos de clientes crecieron más del 2,6% hasta junio impulsados por las cuentas corrientes y los depósitos a plazo.

El NPS móvil está casi en los niveles anteriores a la migración, y el uso de la aplicación móvil de TSB ha subido un 10% la primera mitad del año; los clientes valoran las aplicaciones de TSB con 4.8/4.67 puntos sobre 5; y TSB ha lanzado una función de aplicación móvil en el Reino Unido para abrir una cuenta bancaria a distancia con una foto selfie.