MADRID (EP). Bankinter registró un beneficio neto de 309 millones de euros en el primer semestre del año, cifra un 18,3% superior a la del mismo periodo de 2018, tras integrar EVO y Avantcard, según ha informado este jueves la entidad a la Comisión Nacional del Mercado de Valores (CNMV). El beneficio antes de impuestos del banco se situó en 406,9 millones entre enero y junio, con un crecimiento respecto al año anterior del 13,7%.

La entidad ha precisado que estos resultados incorporan ya las cifras de negocio de EVO Banco y de su filial de consumo en Irlanda, Avantcard, cuya integración en el Grupo Bankinter se produjo el pasado 31 de mayo tras recibir las preceptivas autorizaciones de los reguladores.

Excluyendo el fondo de comercio negativo de la operación de compra de EVO y el resto de cifras procedentes de los negocios adquiridos, el beneficio neto de Bankinter alcanzó a junio los 264 millones de euros, un 1,1% más que en el primer semestre de 2018, mientras que el beneficio antes de impuestos sumó 367,3 millones, un 2,6% más. El banco ha destacado que a cierre del primer semestre mantuvo "las fortalezas de un negocio de clientes rentable y diversificado, un balance sólido y una rentabilidad por encima de la media del sector".

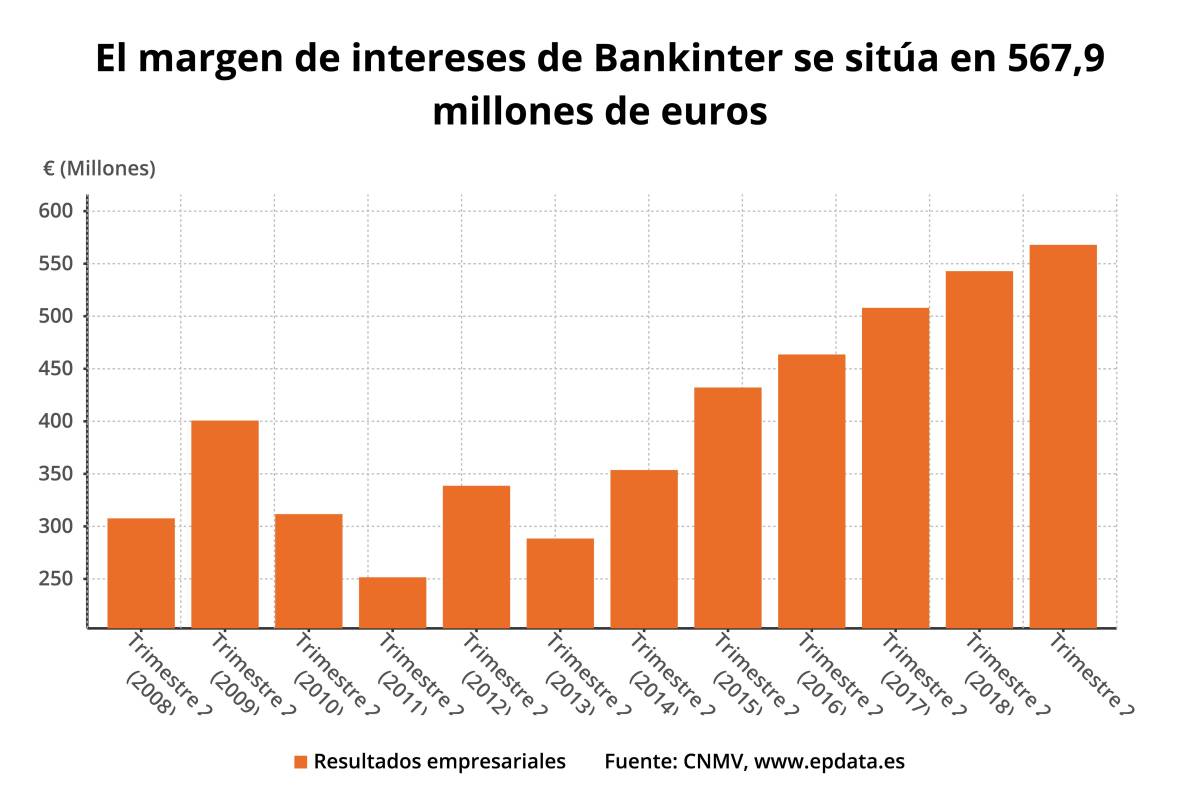

El margen de intereses de Bankinter totalizó 567,9 millones de euros en los seis primeros meses del año, un 4,6% más que a la misma fecha de 2018. Excluyendo la aportación de EVO Banco, el crecimiento sería del 3,6%. Por su parte, el margen bruto de la entidad ascendió a 1.004,7 millones de euros, un 2,7% más, con unos ingresos netos por comisiones de 231 millones, un 3% más. Sin contar EVO Banco, el margen bruto avanza un 2,1% en el semestre. Al mismo tiempo, el margen de explotación de Bankinter cerró junio en 490,3 millones de euros, un 3,4% más que hace un año y un 4,7% más sin tener en cuenta la integración de EVO.

Asimismo, los costes operativos crecieron un 2,1%, aunque sin tener en cuenta EVO Banco se reducen ligeramente. Ese control de los costes, según la entidad, conlleva una mejora de la ratio de eficiencia de la actividad bancaria con amortizaciones, que se sitúa en el 46,4% cuando al cierre de año estaba en el 46,8%, gracias a los mayores ingresos.

Respecto al balance de Bankinter, los activos totales del grupo, incluyendo el negocio de EVO Banco y Avantcard, ascienden a 82.764,7 millones de euros, lo que supone un 8,8% más que hace un año. En cuanto a la inversión crediticia a clientes suma un total de 59.223,4 millones de euros, un 8,3% más que hace un año. Teniendo en cuenta sólo el negocio en España, y excluyendo de él a EVO Banco, el crecimiento ha sido del 5%, mientras que el sector, con datos a mayo del Banco de España, ha decrecido un 0,9%.

Morosidad a la baja

Los recursos minoristas de clientes alcanzan los 55.926,2 millones de euros, un 12,1% más, o un 5% más solo en España ex-EVO, mientras que los recursos gestionados fuera de balance suman un patrimonio total de 28.861,3 millones de euros, un 3,1% más.

Por lo que se refiere al índice de morosidad del grupo, se sitúa en el 2,71% desde el 3,25% de hace un año, con una reducción de 54 puntos básicos. Por lo que se refiere a la morosidad del negocio en España, se situó en el 2,68%. En este ámbito, el banco ha destacado la reducción experimentada durante el periodo analizado en la cartera de activos inmobiliarios adjudicados, que suman un valor bruto de 315,5 millones de euros, un 18,5% menos que hace un año. La cobertura de estos adjudicados es del 45,5%.