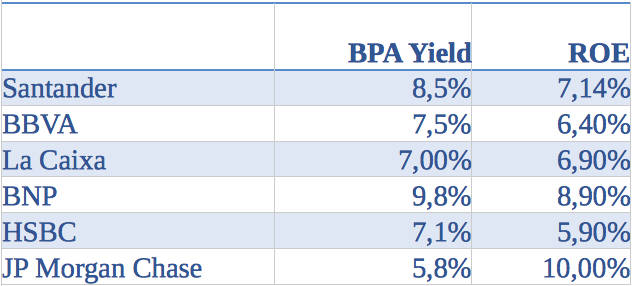

VALÈNCIA. Estamos en un momento 'extraño' en lo que a nuestra banca se refiere. El ciclo virtuoso de las subidas de rating ya ha empezado -comenzando por el Reino de España y acabando en los bancos-, lo que mejora las perspectivas a la banca nacional. Sin embargo, la rentabilidad bancaria sigue en entredicho porque los grandes bancos bordean el 7%, cuando la gran banca francesa o americana se sitúa en rangos del 9-10%.

El modelo de resultados basado en la caída de provisiones se está agotando, el carry trade es nulo y las comisiones no se pueden subir eternamente porque provoca fuga de pasivos. Parece que la concentración y cierre de oficinas es la única solución, especialmente cuando las fintech están llamado a la puerta y atacando negocios tradicionales y exclusivos de la banca (préstamos, métodos de pago, 'robo advisors'...). Y todo esto sin empezar una verdadera unión bancaria en Europa y el fin de los cuasimonopolios nacionales.

En cuanto al Banco Santander propiamente hablando, el último año y medio ha acusado muchos y variados movimientos muchos y variados. Hemos asistido a la superación de los 6 euros por acción antes y después de la ampliación de capital derivada de la compra del Banco Popular. Hemos visto viento de cola en la primera parte del 2017 principalmente por la consolidación de los buenos momentos en Latinoamérica y por el todavía buen momento británico.

Los números que presenta Banco Santander en cuanto a capital son tirando a justitos: 10,84% del ratio 'core capital', la morosidad está controlada en el 4% y mejora en prácticamente todas las áreas, especialmente en margen de intereses y comisiones. La rentabilidad todavía tiene márgenes de mejora.

Es cierto que Santander siempre ha sido un banco hábil y rápido en cuanto a la gestión, a pesar de compras 'caras' como la de USA, la adquisición de Popular y la posterior venta a BlackRock de gran parte de su cartera ha sido bendecida por el mercado. Además, ha sido el primer banco nacional en volver a emitir bonos AT1 (capital), prueba de que los inversores respaldan nuevamente a la entidad presidida por Ana Botín.

El futuro inmediato va a ser positivo en cuanto a resultados. Los riesgos vendrán probablemente en 2019 y 2020. A vigilar el Reino Unido, Brasil y USA. El ciclo inmobiliario británico ha tocado a su fin, la morosidad está en mínimos histórico con lo que sólo puede que empeorar, especialmente si cambia el ciclo económico también. Brasil no acaba de salir de sus problemas y en cuanto a USA esperemos que las guerras comerciales y no comerciales no le pasen factura.

Los analistas han apostado decididamente por el Banco Santander, especialmente porque se piensa que la consolidación plena del Popular se verá este año y con el crecimiento global y los tipos subiendo en Estados Unidos (veremos cuando empiezan a moverse en Europa), la banca y Santander parecen una apuesta segura.

El consenso del mercado está por encima de los 6 euros por acción, con lo que le queda todavía recorrido alcista; la recuperación del dividendo en efectivo es otra buena noticia, con lo que si mejora la rentabilidad podamos ver superadas estas cifras... si la bolsa en general acompaña.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA