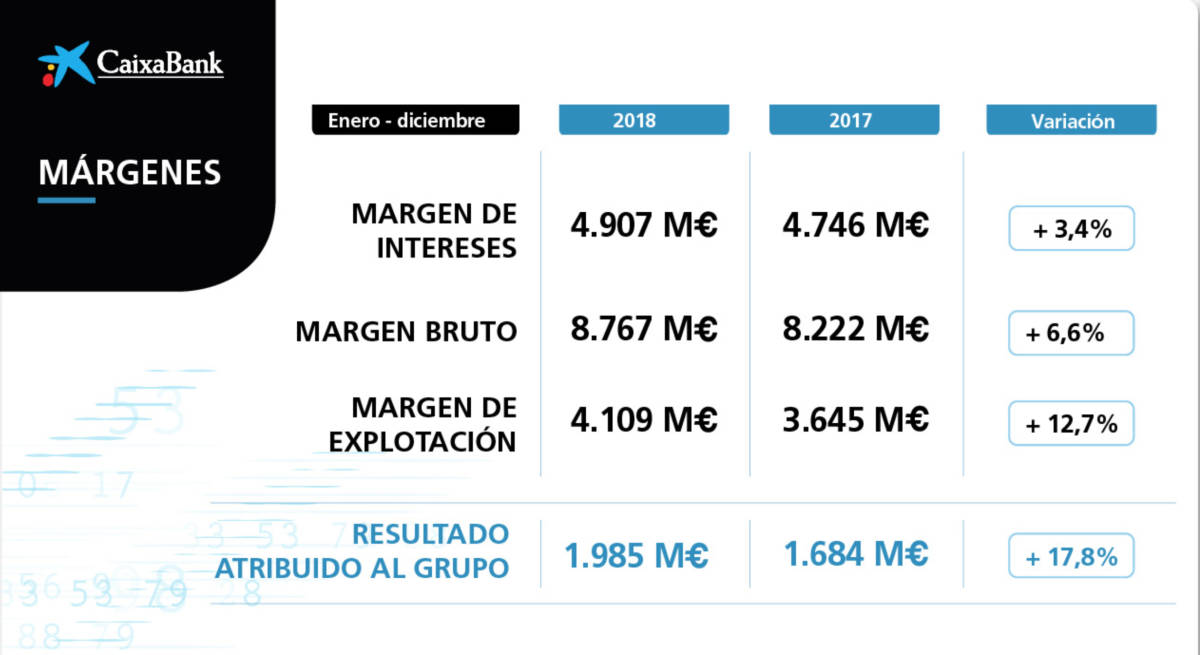

VALÈNCIA (VP/EFECOM). CaixaBank ha cerrado 2018 con un beneficio de 1.985 millones de euros, un 17,8 % más que el año anterior, gracias al crecimiento de los ingresos del negocio bancario, la mayor aportación del portugués BPI y la reducción de las dotaciones.

La entidad, que este viernes presenta sus resultados anuales en València, vendió en el último año su negocio inmobiliario, alcanzó una participación del 100 % en BPI y acordó desprenderse del 9,36 % que mantenía en Repsol.

En España, el resultado de CaixaBank, que recientemente presentó su plan estratégico para el período 2019-2021, alcanzó los 1.605 millones, un 6,4 % más, ha informado el grupo a la CNMV.

En concreto, los ingresos vinculados a la actividad bancaria, como el margen de intereses, las comisiones o los seguros, aumentaron un 4,2 %, hasta los 8.217 millones, mientras que el total de los ingresos lo hizo un 6,6 %, hasta los 8.767 millones,

La contribución a resultados del negocio de BPI en Portugal ascendió a 262 millones (104 millones en 2017), pero si se tiene en cuenta la aportación de sus participadas, la contribución total del banco portugués llegó a 380 millones.

El margen de intereses del grupo sumó 4.907 millones, un 3,4 % más respecto a 2017, y los ingresos por comisiones se situaron en 2.583 millones, un 3,4 % más.

Las comisiones de fondos de inversión, carteras y sicavs aumentaron un 12,6 % por el incremento del patrimonio gestionado, mientras que descendieron un 2,2 % las comisiones bancarias y de valores.

El negocio de las participaciones contribuyó al grupo con un resultado de 54 millones, impactado por el resultado negativo de 453 millones derivado del acuerdo de venta de la participación en Repsol.

972 millones de ingresos por las participadas

Los ingresos procedentes del total de la cartera de participadas se situaron en 972 millones, e incluyen los ingresos por dividendos, básicamente de Telefónica, y los resultados de las entidades valoradas por el método de la participación, como Erste Bank, SegurCaixa Adeslas, BFA y Repsol (sin el impacto de la venta de la participación).

Este 2018, el grupo que preside Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar logró vender su negocio inmobiliario a Lone Star, con lo que sus saldos dudosos bajaron hasta los 11.195 millones de euros y la ratio de morosidad se situó en el 4,7 %, frente al 6 % de cierre del ejercicio 2017.

Tras el cierre de esta operación y la actividad comercial del año, la cartera de adjudicados netos disponibles para la venta se situó en 740 millones, en tanto que la cartera de alquiler fue de 2.479 millones.

Excluyendo la operación de Lone Star, CaixaBank logró vender inmuebles en 2018 por 2.060 millones, un 28 % más que en 2017.

En el último ejercicio, CaixaBank registró unos impactos extraordinarios negativos por valor de 844 millones.

Destaca, en este sentido, el impacto del negocio inmobiliario 'non core', que generó un resultado negativo de 530 millones, en un ejercicio que estuvo marcado por operaciones como la recompra del 51 % de Servihabitat (-204 millones) y la venta del 80 % del negocio inmobiliario a Lone Star, que finalmente tuvo un impacto en la cuenta de resultados de -48 millones netos de impuestos.

También tuvo un impacto negativo la desinversión en Repsol (-453 millones) y la reclasificación contable del banco angoleño BFA (-139 millones).

Las pérdidas por deterioro de activos financieros y otras provisiones disminuyeron en 2018 casi un 67 %, hasta los 567 millones.

Este epígrafe recoge las pérdidas por deterioro de activos financieros, que bajaron hasta los 97 millones, un 88 % menos, y agrupa las otras dotaciones a provisiones, que cayeron un 48,4 %, hasta los 470 millones.

La ratio Common Equity Tier 1 (CET1) fully loaded del Grupo CaixaBank se situó a 31 de diciembre de 2018 en el 11,5 % y su rentabilidad (ROTE) mejoró hasta el 9,3 %.

Los activos líquidos totales se situaron en 79.530 millones a 31 de diciembre de 2018, 6.755 millones más que en 2017.

Por su parte, el crédito bruto a la clientela se mantiene estable, situándose en 224.693 millones, y los recursos de clientes crecieron hasta los 358.482 millones, un 2,6 % más.

Los recursos en balance alcanzaron los 259.423 millones, un 4,8 % interanual más, y los activos bajo gestión sumaron 93.951 millones.

Gual encara el plan estratégico 2019-2021 "con confianza"

Jordi Gua ha valorado que la entidad financiera encara el nuevo plan estratégico para 2019-2021 "con confianza y visión muy clara" y con la voluntad de mantener su posición de liderazgo en la banca comercial en España, además de extender su modelo de empresa y negocio a Portugal.

"Nuestra ambición y nuestro propósito es contribuir a mejorar el bienestar financiero de nuestros clientes y contribuir también al progreso de toda la sociedad. Esto es lo que queremos conseguir", ha remarcado Gual.

Para el presidente, los años venideros son "desafiantes pero repletos de oportunidades" para la economía y la banca, y ha asegurado que podrán aprovechar este escenario para mantener su liderazgo y crecimiento.

Ha defendido que la ejecución positiva del plan estratégico 2015-2018 anticipa que también lo harán con el actual: "Como lo hemos hecho en el pasado, seremos capaces de mantener nuestro liderazgo".

Gual ha destacado los "logros" de la etapa comprendida entre los años 2015 y 2018, en la que ha aseverado que han podido reforzar su posición de liderazgo comercial y que sientan una muy buena base --ha dicho-- para el actual plan estratégico.

También ha remarcado que se ha dado un "paso muy importante" con la adquisición del banco portugués BPI, en el que la entidad quiere replicar las principales fortaleces del modelo de negocio en España, además de avanzar en la simplificación de la estructura del grupo.

Gual ha señalado que en estos cuatro años, por ejemplo, se han reducido los activos problemáticos y los que no consideraban estratégicos y se ha mejorado la rentabilidad del grupo: "Pocas entidades en Europa tienen actualmente unos niveles de rentabilidad y calidad de ingresos comparables a los de CaixaBank".

Todo esto, en un "contexto difícil" con factores con mucha competencia, cambios tecnológicos, más regulación y un nivel de litigiosidad muy elevado, entre otras cuestiones.

Gual ha agregado que los buenos resultados han permitido ofrecer retornos atractivos para los accionistas de CaixaBank durante todo el periodo, a pesar de la incertidumbre y la volatilidad de los mercados: "Estamos satisfechos de la evolución de la cotización".

Es por todo ello que el presidente ha definido que CaixaBank es una "entidad que establece planes estratégicos y luego los cumple".

Reparar la reputación dañada, el principal reto

Afrontar la transformación digital, operar en un entorno de tipos bajos y crecimiento modesto del crédito y "reparar la reputación dañada" son los principales retos que debe afrontar el sector bancario en los próximos años, según el presidente de CaixaBank.

Sin embargo, el sector financiero tiene aún grandes retos a gestionar, entre ellos "reparar la reputación dañada a lo largo de los años de crisis". "Es algo esencial, puesto que el negocio bancario se basa en la confianza de la clientela", ha subrayado.

El presidente de CaixaBank ha hecho este viernes un balance positivo de los últimos cuatro años de actividad del banco, los correspondientes al último plan estratégico, en los que ha reforzado su liderazgo comercial en España y ha alcanzado una rentabilidad que tienen "pocas entidades en Europa".

"Estamos muy orgullosos de lo que hemos logrado, especialmente porque ha sido un entorno difícil, con tipos de interés negativos", ha apuntado Gual, que ha recordado asimismo que la actividad financiera se ha desarrollado en un contexto de desapalancamiento, con mucha competencia en los mercados, con una regulación que ha ido en aumento y con un elevado nivel de litigiosidad.