BARCELONA. Iniciamos cobertura de Cellnex (CLNX) con recomendación de 'comprar' y un precio objetivo de 20,9 euros por acción porque vemos una gran oportunidad de negocio por el crecimiento que ofrece el mercado de telecomunicaciones europeo por tres aspectos fundamentales.

Por un lado, por el crecimiento de los datos (TACC'12-17 estimado de un incremento del 66%); por el modelo 'win-win' con los operadores, cuyas antenas dejarán de ser core y podrían venderlas en busca de mayores eficiencias; y, por último, el buen posicionamiento de CLNX más grande a nivel europeo.

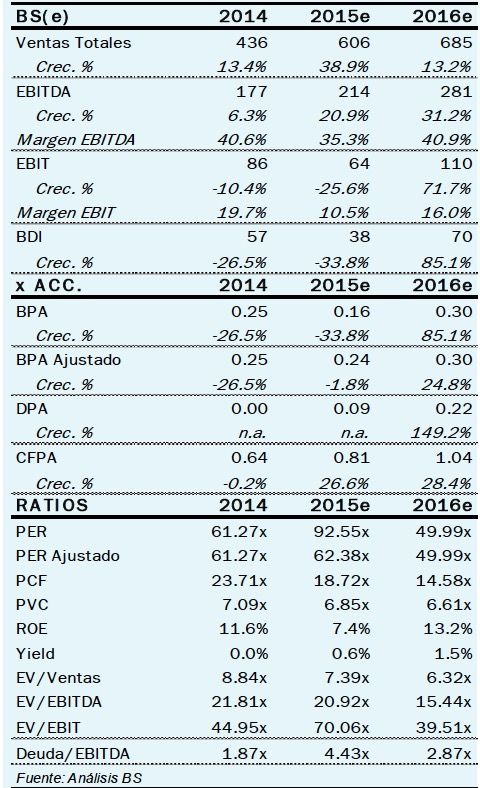

Además del crecimiento orgánico, la creación de valor aparecería a través de adquisiciones -torres a operadores, compra de Inwit-, que ofrecen TIR del 10%, ya que una antena 'vale' más gestionada por CLNX que por un operador. Al mismo tiempo, CLNX ofrece flujos de cajas estables -contratos a largo plazo- y atractivos -FCF yield 4,3%-.

CLNX es el principal operador independiente de infraestructuras de telecomunicaciones inalámbricas de Europa, que surge de la escisión de Abertis en mayo de este año cuando salió a bolsa. Desde entonces Cellnex se revaloriza un 4,5% frente a la caída del 9,5% del Ibex 35.

Cotiza a múltiplos elevados aunque pagaríamos múltiplos mayores porque existe una gran oportunidad de entrar en el mercado en Europa donde CLNX es la mejor posicionada ya que el aspecto técnico que requiere la consolidación es algo que ya ha demostrado. Además ofrece un mayor crecimiento orgánico y la consolidación de España e Italia permitiría expandir márgenes.

__________________________________

Andrés Bolumburu es analista del Banco Sabadell