VALENCIA. "Reducimos nuestra estimación prevista para 2015 hasta unas ventas en el entorno de 130 millones de euros y 8 millones de Ebitda". Así informaba Coemac, la antigua Uralita, a la Comisión Nacional del Mercado de Valores (CNMV) en la nota de sus resultados publicada ayer. Un mensaje que en la jerga bursátil se traduce como un 'profit warning', es decir, una revisión a la baja de lo inicialmente estimado.

La cotizada controlada por la familia Serratosa -de la rama Nefinsa- justificó dicha revisión por la estabilidad que muestra el mercado francés -"sin síntomas claros de recuperación", lo que está provocando sobre Coemac "ciertas tensiones competitivas que podrían afectar a los negocios durante los próximos meses".

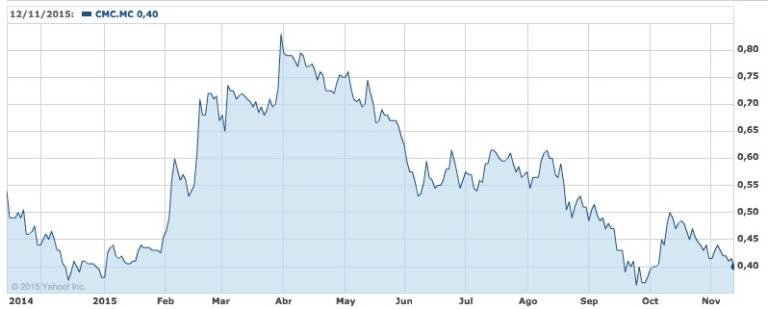

A cuatro céntimos de mínimos

Claro que para tensiones las que ha vuelto a vivir en bolsa, puesto que ha vuelto a enfilar los mínimos históricos. Ayer, y tras llegar a caer hasta los 0,39 euros -tres céntimos por encima de los mínimos-, repitió al cierre los 0,40 euros del día anterior. De este modo acumula una caída del 42% desde que hace seis meses anunciara la venta de su principal negocio -los aislantes- a KKR.

Una caída en bolsa que ha reducido la capitalización de la cotizada domiciliada en Madrid por debajo de los 79 millones de euros, lo que equivale a uno de los valores más bajos en bolsa del casi centenar de compañías presentes en el Mercado Continuo.

Corporación Empresarial de Materiales de Construcción -el nombre largo de esta empresa domiciliada en Madrid- anunció ayer una reducción de sus números rojos hasta septiembre. Concretamente las pérdidas fueron de 18,1 millones de euros, un 61,5% inferiores a las cosechadas en los nueve primeros meses del pasado año.

Buena culpa de ello la tuvo el crecimiento de las ventas, dado que la cifra de negocios se elevó un 10% hasta superar la barrera psicológica de los 100 millones de euros, duplicando su Ebitda hasta los 6,5 millones, en esta 'nueva Uralita' tras la venta del negocio de los aislantes a sus acreedores -liderados el 'fondo buitre' KKR- para refinanciar su deuda.

Incremento de las ventas

De este modo, las dos unidades de negocio de Coemac se han reducido a yesos -a través de las marcas Pladur y Algíss- y Adequa -sistemas de tuberías y accesorios de plásticos para recogida y conducción de agua- de las cuales ostenta la totalidad o mayoría del capital.

Ambas divisiones protagonizaron repuntes del orden de casi un 10% en ventas ante el mejor comportamiento del sector de la construcción "si bien en el tercer trimestre se ha percibido una ligera deceleración frente al comportamiento acumulado hasta junio", según la nota de prensa de los resultados.

En cuanto a las perspectivas futuras de la compañía en España destaca el repunte de la obra nueva, cuyo impacto será aún mayor a lo largo de los próximos meses conforme vayan avanzando las obras en curso. Por el contrario, y en lo referente a la licitación pública, se aprecia cierta ralentización que está afectando, aunque en menor medida que a otras actuaciones, a la obra hidráulica.