Estamos asistiendo a una escalada continua de los precios de las materias primas, así llevamos camino de los 10 meses-y según los expertos internacionales y mercados de futuros o forwards, y así se mantendrá como mínimo hasta finales del 2022 . Esto ha llevado a que la FIEC (Federación Internacional de Empresas Constructoras) se haya dirigido a la Comisión Europea, y ésta, consciente del problema haya recomendado a los países miembro, que no se penalice a las empresas por el incumplimiento de plazos contractuales y que se busquen soluciones para registrar/compensar, el incremento real de los precios. Este es un problema global, si bien muy agravado en España al carecer de materias primas, tanto energéticas (gas y petróleo) como ferrometálicas (Cobre, aluminio, hierro, litio, etc.).

El precio de acero corrugado se ha incrementado en un 78%; el cobre (+102 %); el aluminio (+56%); los 'futuros' de la bobina de acero el 315% (han pasado de 615$ USA en septiembre 2020 a 1.941$ USA en agosto 2021); el petróleo (+106 %); las mezclas bituminosas (+85%)… hasta la modesta cal, utilizada para la estabilización de terraplenes, ha subido su precio en 25 veces… Son solo unos ejemplos, pero muy significativos, de la realidad que nos invade.

El peso (en términos monetarios/ coste) de los materiales en una obra tipo, oscila entre el 33 % y el 40% del coste total, por lo que cada punto porcentual de encarecimiento en el precio de adquisición de los materiales eleva entre 0,33 y 0,40 puntos porcentuales, el coste presupuestario de una obra inicial.

Si acudimos a la Central de Balances del Banco de España –fuente oficial y fiable–, refleja que el margen neto medio de los contratos de ingeniería civil de las empresas auditadas y/o cotizadas, es de un 3,13%. Fácilmente deducimos que el encarecimiento de las materias primas ha consumido el margen neto previsto de las obras en curso, e incluso está infligiendo pérdidas de tal magnitud que hace inviable la continuidad de muchas de las obras en ejecución que carezcan de revisión de precios.

Esta inflación de precios debe su origen –entre otros muchos factores geopolíticos que no cabe analizar en este artículo– a tres elementos negativos confluyentes en el tiempo. En primer lugar, la reactivación simultánea de la demanda a nivel mundial, tras la crisis sanitaria de la pandemia covid-19. En segundo lugar, el incremento sin precedentes de los fletes del transporte internacional marítimo de contenedores. Todo comenzó con la crisis del coronavirus, que paralizó primero las fábricas de China y luego las del resto del mundo. Después hubo una recuperación del transporte marítimo que nuevamente se vio afectado gravemente por el accidente del portacontenedores Evergiven en el Canal de Suez, y después surgió y mantenemos aún, una demanda mundial más potente que la oferta ¡agravada por nuestra dependencia sobredimensionada e irracionalmente cortoplacista, de China! Según el Báltic Dry Index (BDI) o el Shangai Containerizad Freight Index (SCFI), el flete que hoy cotiza a 2.900 dólares $ USA para contenedores de veinte pies (TEUS) supone casi el triple de los 1.000 dólares registrados en enero 2020.

Y como tercer fenómeno a tener en cuenta, están los planes de recuperación emprendidos en todos los países con las mayores economías –aparte de los Planes de la Unión Europea– que supondrá, a corto plazo de la actividad internacional de construcción e infraestructuras, lo que conlleva un incremento de demanda de materiales básicos muy por encima de la capacidad normal de abastecimiento de mercado, y que está llevando –ya es una realidad en muchas obras de edificación y obra civil en España, y constatado en nuestra Comunidad Valenciana– a aceptar pedidos, los industriales, instaladores y abastecedores de materiales de las obras, condicionando en muchos casos a la aceptación por parte del Contratista General de cláusulas de revisión de precios semanales.

Solamente y como ejemplo de los planes de inversión, al margen de la UE, el Senado de EEUU aprobó el pasado 10 de agosto un Plan de Infraestructuras de 550.000 millones de $ USA. Incluye, unos 110.000 M $ en nuevas inversiones para carreteras y puentes; 73.000 M$ para mejorar y digitalizar la red eléctrica; 66.000 M$ para el ferrocarril de alta velocidad; 65 M$ para la expansión de banda ancha; 55.000 M$ para abastecimientos y agua potable; y 39.000 M$ para la mejora de movilidad metropolitana… Semejante despliegue inversor tiene previsto también acometer Canadá, Australia, China e India.

Nixon en 1973, tras el embargo de petróleo por parte de los países árabes –tras la guerra de los seis días entre Israel contra Egipto, Siria y Jordania; y la guerra de Yom Kippur de Israel contra Egipto– se propuso como objetivo la independencia energética de EEUU, que tras 50 años consiguió Barack Obama… Es desde esa posición de fuerza, que da la independencia energética, cuando EEUU exige ahora a Rusia, Arabia Saudí y EAU pongan más petróleo en el mercado. Por su parte, China tiene poco petróleo… pero tiene en marcha la incorporación en breve de 15 nuevas enormes centrales nucleares a su potencial energético.

Solamente poner de manifiesto que Europa y la UE en este circo económico mundial y su “jaula de leones” es un “endeble ratón a merced de algún zarpazo de cualquier león” y España con su desnortada política económica y energética, presumiendo (nuestro presidente del Gobierno) de nación “líder y ejemplarmente conducida”, cuando en verdad estamos arruinados y necesitados de respiración asistida por parte la UE (deuda pública de 1,425 billones de euros que supone el 122,1% del PIB –cada español debe 30.045 € hab-, un déficit público del 8’4 % y una tasa de Desempleo del 14,3% frente al 7,69 % de la Zona Euro).

En este “coctel explosivo de incrementos de las materias primas” se lleva la medalla de oro de pódium de los récords de precios, la energía eléctrica. Este pasado 31 de agosto 2021, alcanzó los 130,53 €/ MWh., récord histórico en el mercado mayorista según la OMIE (Operador de Mercado Ibérico de Energía). Respecto a hace un año (31.08.20) el precio ha pasado de 42 €/MWh a los actuales 130,53 €/ MWh, se ha más que triplicado (+309%). ¡España es el país con la luz más cara de Europa y ello nos está restando competitividad! En palabras de la Ministra de Transición Ecológica, Teresa Ribera, aún nos esperan “meses duros” con el precio de la luz, a pesar de las medidas tanto coyunturales, como estructurales adoptadas por el Ejecutivo (rebaja del IVA del 21 al 10 % hasta final de año y suspender el impuesto del 7% que grava la generación eléctrica)… pero sólo para consumidores con potencia contratada hasta 10 kW y siempre que el precio medio mensual de la energía en el mercado mayorista supere los 45 €/MWh.

Detrás de la subida de la energía eléctrica de España, está teniendo un especial impacto, la actual composición del “mix energético” de nuestro país. Un Gobierno con vocación de servicio público, debería tomar con determinación, coraje e ideas claras, las medidas que permitan conjugar la energía limpia y la eficiencia económica. ¡Se hace imprescindible retomar la opción de energía nuclear, al tiempo que es, una energía limpia y segura!

Es de todo punto incoherente que no queramos energía nuclear y paralelamente la compremos a Francia –cuya energía nuclear, en su mix, pondera al 72 %–, para contemplar nuestro mix energético, contener precios y satisfacer la demanda Y además nos envía los residuos radioactivos que generan tales importaciones de energía nuclear, que almacenamos –junto a los nuestros– en Hornachuelos (Córdoba) ¿Es incoherencia, ocultación o hipocresía?

Según datos de Eurostat, España se sitúa en el px energía eléctrica un +8% por encima de la media europea… y así llevamos años arrastrando este hándicap, que nos resta competitividad y ahuyenta a muchas empresas por nuestros elevados costes energéticos. El MWh en Reino Unido el 31-08-2021 se pagó a 130,52 €, en Italia a 109,11, en Francia a 86,29 € y en Alemania a 84,31 €/MWh.

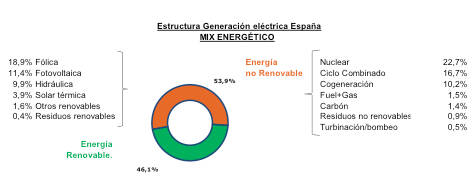

Nuestro “mix energético” – por ejemplo- en agosto 2021 tendría la siguiente composición.

En este contexto estructural de nuestro “mix energético” cuando los aportes de las energía solar o eólicas se paralizan por falta de sol o ausencia de viento necesita “la demanda” el respaldo de las Centrales de Ciclo combinado, que utilizan el gas natural (GLP) como materia prima, cuyo aporte al sistema (pool), lo encarece doblemente, primero por la carestia del gas como materia prima, que en España ya alcanza los 50 € por MWh, y en segundo lugar por los derechos de emisión de CO2 que a su vez emiten estas Centrales Térmicas, y que el 31 de agosto ya alcanzaron los 60,14 € /tm CO2, precio que frente a los 24 € con que arrancó el año, su precio (derechos de emisión de CO2) se ha incrementado un 84% en 2021. El Banco de España ha cifrado en un 20% la repercusión importe de los derechos de emisión de CO2 (gravamen impuesto por la UE) en el px final de la electricidad.

En este contexto estructural de nuestro “mix energético” cuando los aportes de las energía solar o eólicas se paralizan por falta de sol o ausencia de viento necesita “la demanda” el respaldo de las Centrales de Ciclo combinado, que utilizan el gas natural (GLP) como materia prima, cuyo aporte al sistema (pool), lo encarece doblemente, primero por la carestia del gas como materia prima, que en España ya alcanza los 50 € por MWh, y en segundo lugar por los derechos de emisión de CO2 que a su vez emiten estas Centrales Térmicas, y que el 31 de agosto ya alcanzaron los 60,14 € /tm CO2, precio que frente a los 24 € con que arrancó el año, su precio (derechos de emisión de CO2) se ha incrementado un 84% en 2021. El Banco de España ha cifrado en un 20% la repercusión importe de los derechos de emisión de CO2 (gravamen impuesto por la UE) en el px final de la electricidad.

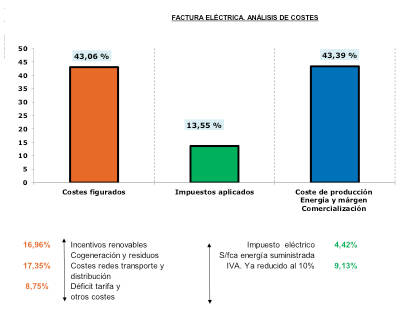

Analizado someramente la estructura de los costes asumidos en la factura eléctrica, y que repercuten en mayor medida sobre los más de 10 millones de usuarios acogidos a la tarifa regulada (PVPC) precio voluntario para el pequeño consumidor, y que están expuestos – en una sinrazón- a los vaivenes del mercado mayorista (esto no sucede en ningún otro país de Europa).

Como reflejamos en el (Gráfico 2). Una parte del coste facturado lo constituyen los peajes e impuestos, la moratoria nuclear y sus costes, impuesta por el Gobierno PSOE –Rodríguez Zapatero–, evidentemente equivocado, y otros costes regulados, ajenos a los costes de producción.

Una cosa es que sea deseable que la energía que se produzca y utilice, sea lo más limpia y verde posible, y otra muy distinta es que sea todavía “más cara que limpia”, empobreciendo al conjunto de los ciudadanos (hogares y economía)

No quisiera dejar de mencionar que tras la visita a Madrid de Greta Thunberg (2019) para asistir a la cumbre del clima, el Real Instituto Elcano, lanzó una encuesta sobre el cambio climático. He aquí las preguntas y las respuestas.

- ¿La energía que producimos debe venir de fuentes renovables (sol, viento, agua, tierra) tan pronto como sea posible aunque tengamos que pagar más por ella durante algunos años?

Respuesta positiva, un 87%.

- ¿España debe tener objetivos de reducción de emisiones contaminantes de CO2 , para todos los Sectores económicos, aunque suponga mayores costes para empresas y consumidores?

Respuesta positiva, un 83%

Ello no hace sino confirmar el consenso, casi total, que existía en la Sociedad española –quizás no suficientemente informada, o con una información muy segada por la clase política y por una inmensa mayoría de los medios de Comunicación– en exigir al Gobierno políticas “audaces y valientes” sin informar, a corto plazo, las implicaciones y costes de la Transición Ecológica.

- No más nucleares

- Contención de energías hidroeléctricas, con connotaciones franquistas(presas) que modifican el paisaje.

- Impulso de las energías renovables… con subvenciones al sector.

- Bonos sociales para los consumidores más vulnerables.

- Paralización de, siquiera búsqueda de yacimientos de petróleo en aguas españolas y destierro del fraking.

- Precios intervenidos con tarifas reguladas.

- Seguridad absoluta de suministro, con sistemas redundantes y tecnología de respaldo para los consumidores, en aquellas situaciones en las que las energías renovables no puedan cubrir la demanda.

Una vez más, hemos de recurrir al rico y sabio refranero español, "soplar y sober a la vez no puede ser". ¡Es obligado que el Gobierno y la oposición reconsideren muy seriamente, el modelo (mix) energético!

Ante los datos que venimos exponiendo –crecida desmesurada de la factura eléctrica e incremento continuo de precios de las materias primas, incluso rotura de stocks que afectan como efecto dominó a la economía real, a la industria, agricultura, a los costes del transporte, etc. etc. son obvios por esperados, que los datos del INE publicados días pasados sitúen el IPC de agosto en el 3,3% de tasa interanual, la más alta desde octubre de 2012… marcando máximos de la década. Esta elevación de precios y consecuentemente aumento de costes de los suministros que inevitablemente se trasladarán al consumidor final, hará contraer la oferta y demanda, poniendo en riesgo la esperada recuperación económica, y pudiendo llevarnos a una situación de estanflación que sería nefasta para algunas economías que siguen convalecientes como la española.

Urge pues, buscar medidas para reequilibrar los proyectos y la vuelta a la obligatoriedad de la revisión de precios en los Contratos públicos, que la Ley 30/2007 de Contratos del Sector Público hizo que pasara de ser obligatoria a discrecional (Ministerio del PP, Cristóbal Montoro), lo que ha motivado “de facto” la desaparición de esta actualización de precios.

La recuperación económica, por un lado, y la ejecución y viabilidad de los proyectos ligados a los Fondos Next Generation y su cumplimiento en plazo de ejecución, requiere de forma inminente, incluir una cláusula de actualización de precios que permita adaptar los costes de las materias primas y de más insumos, a la realidad cambiante del mercado, tanto al alza como a la baja.

Creemos que es posible desde el punto de vista jurídico y así garantizar que los procesos inflacionistas no vayan a afectar al cumplimiento de los plazos impuestos para las inversiones del Plan Next Generation… La transformación digital, tan firmemente potenciada por estos fondos, nos brinda la tecnología blokchain para los smart contract, que permite ajustes instantáneos en tiempo real indexados a los índices de las materias primas, ponderados en las formulas polinómicas de revisión.

Solamente bajo los principios de eficacia, eficiencia y objetividad de los Entes Públicos adjudicadores y la colaboración intersectorial Público-Privada, serán viables las actuaciones que nos brindan los fondos europeos.

Manuel Miñés Muñoz es director-gerente de la Cámara de Contratistas de la Comunitat Valenciana