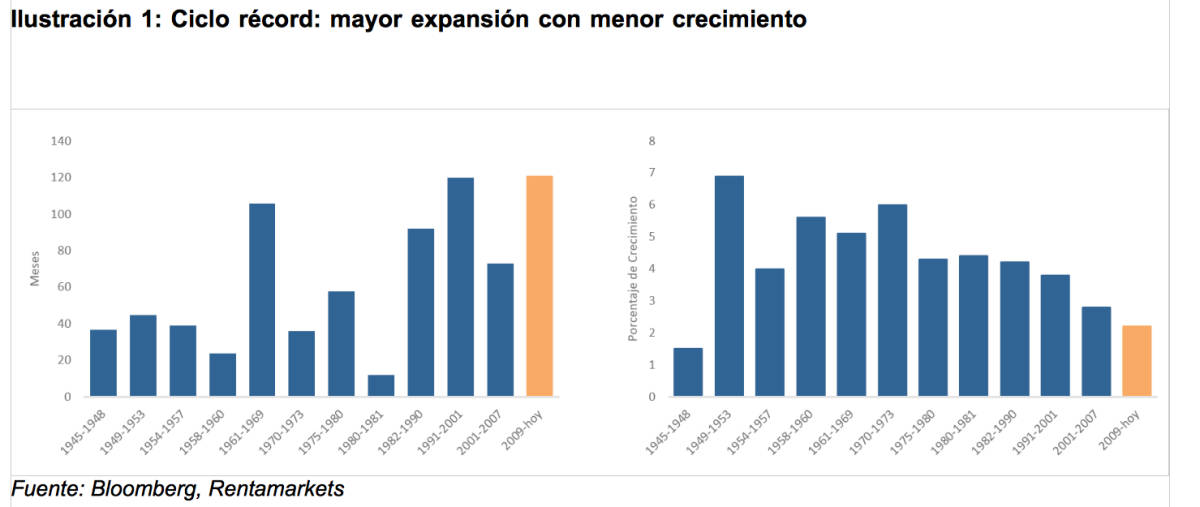

MADRID. El ciclo económico actual en Estados Unidos ha pasado a la historia este mes de Julio como la expansión económica más larga de la historia moderna del país. A pesar de esto, si comparamos su tasa de crecimiento medio con la de las expansiones anteriores, también pasará a la historia como la de menor crecimiento, con un 2,2% frente al 4,2% que viene mostrando históricamente.

La excesiva duración del ciclo actual, unida a un crecimiento anémico, ha llevado a los inversores a predecir un fin de ciclo más pronto que tarde. Eso se ha visto reflejado en el aplanamiento de la curva de tipos, y en especial entre los diferenciales del 2 y el 10 años. Sin embargo, ¿es posible que esta vez el mercado se esté adelantando a predecir una recesión por estos motivos?

Con una tasa de desempleo en mínimos de los últimos 50 años (1969), los salarios creciendo al 1,3% en términos reales (descontando la inflación) y la tasa de ahorro por encima del 6%, todo parece indicar que aún le queda cierta inercia a una economía dependiente en gran manera del consumidor americano.

El calentamiento de la economía provocado por el impulso fiscal de Trump obligó a la Reserva Federal a subir los tipos más agresivamente de lo que quizás hubiera sido deseable. Y es que todo apunta a que el excesivo nivel de endeudamiento de la economía norteamericana, unido a guerra comercial desatada por la administración norteamericana, no es capaz de aguantar un elevado precio del dinero.

Bajos intereses y reducida volatilidad

De hecho, la Reserva Federal en su última reunión de junio ha señalado al mercado que está dispuesta, si fuera necesario, a iniciar un ciclo de bajada de tipos. Esta decisión tiene como objetivo la perpetuación del entorno que denominamos goldilocks – donde la economía sigue creciendo a un ritmo óptimo, permitiendo el pleno empleo y la estabilidad económica, pero sin ser lo suficientemente fuerte para generar presiones inflacionistas, ni lo suficientemente débil para generar una recesión.

Es en este entorno, caracterizado por tipos de interés bajos y reducida volatilidad en lecturas de actividad e inflación, donde los activos financieros (acciones y bonos) muestran su mejor comportamiento. No todos los puntos de la curva apuntan en la misma dirección. Si comparamos el diferencial del 30/5 contra el 2/10, lo que podemos observar es la clara desviación de expectativas entre ambas pendientes. Y es que la parte más larga de a curva está apuntando hacia bajadas de tipos desde el último trimestre del año pasado. Normalmente los finales de ciclo se producen por el proceso de subidas de tipos mediante el cual la Fed trata de evitar un sobrecalentamiento. Ello frena la economía y evita así la formación de excesos y burbujas. El cambio de discurso de la Fed desde finales del 2018 apunta a una vuelta al uso de política monetaria expansiva para tratar así de evitar la desaceleración.

Normalmente los finales de ciclo se producen por el proceso de subidas de tipos mediante el cual la Fed trata de evitar un sobrecalentamiento. Ello frena la economía y evita así la formación de excesos y burbujas. El cambio de discurso de la Fed desde finales del 2018 apunta a una vuelta al uso de política monetaria expansiva para tratar así de evitar la desaceleración.

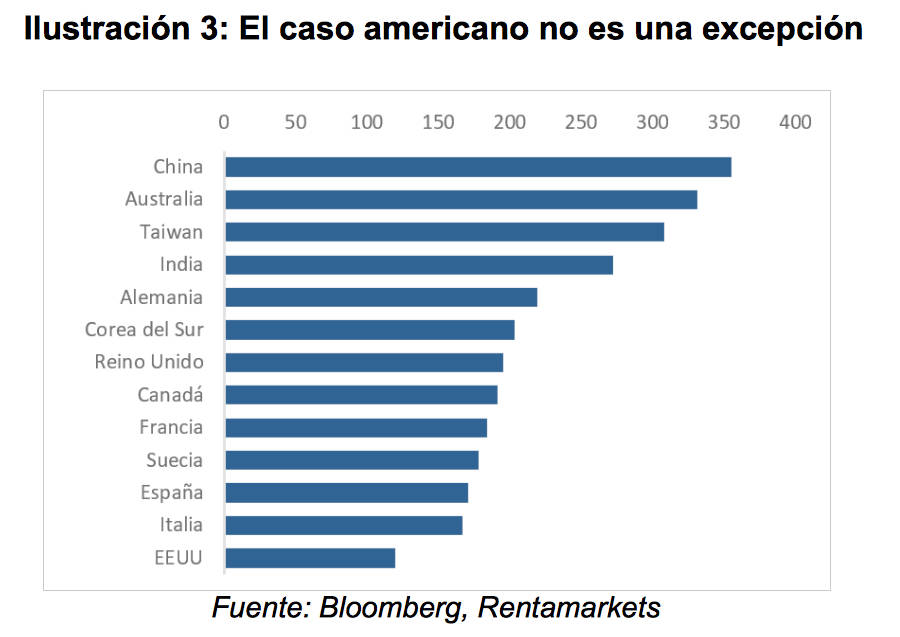

Y es que, si examinamos otras economías a nivel global, no es tan raro que las expansiones económicas duren más de 10 años. A continuación, encontramos parte de una lista con ciclos económicos expansivos (expresados en números de meses) que superan el periodo de crecimiento americano actual.

Como podemos comprobar, no es extraño encontrarnos con ciclos que superen los 15 años de duración. Por lo general estos periodos de crecimiento prolongado se producen después de una severa contracción económica, como es el caso actual, o el que se produce en Reino Unido tras la devaluación de la libra en los años 80. El uso de la política monetaria como herramienta anticíclica, inyectando liquidez al sistema, tiene un doble efecto en ciclos económicos. Por un lado, alarga las expansiones al reducir la volatilidad dada la baja percepción del riesgo, pero por otro lado evita la purga del sistema: de este modo aumentan no solamente las valoraciones, sino también el apalancamiento de la economía.

El uso de la política monetaria como herramienta anticíclica, inyectando liquidez al sistema, tiene un doble efecto en ciclos económicos. Por un lado, alarga las expansiones al reducir la volatilidad dada la baja percepción del riesgo, pero por otro lado evita la purga del sistema: de este modo aumentan no solamente las valoraciones, sino también el apalancamiento de la economía.

En este entorno los inversores se vuelven excesivamente dependientes de estas políticas expansivas, las cuales consideran necesarias para una prolongación del ciclo, y esto produce a su vez un efecto recíproco en el Banco Central, que las considera indispensables para mantener la confianza. En la situación actual, con un crecimiento inferior a la tendencia y una inflación también por debajo del objetivo, todo apunta a que la Reserva Federal usará las herramientas que tenga a su disposición para continuar con la expansión.

En la situación actual, con un crecimiento inferior a la tendencia y una inflación también por debajo del objetivo, todo apunta a que la Reserva Federal usará las herramientas que tenga a su disposición para continuar con la expansión.

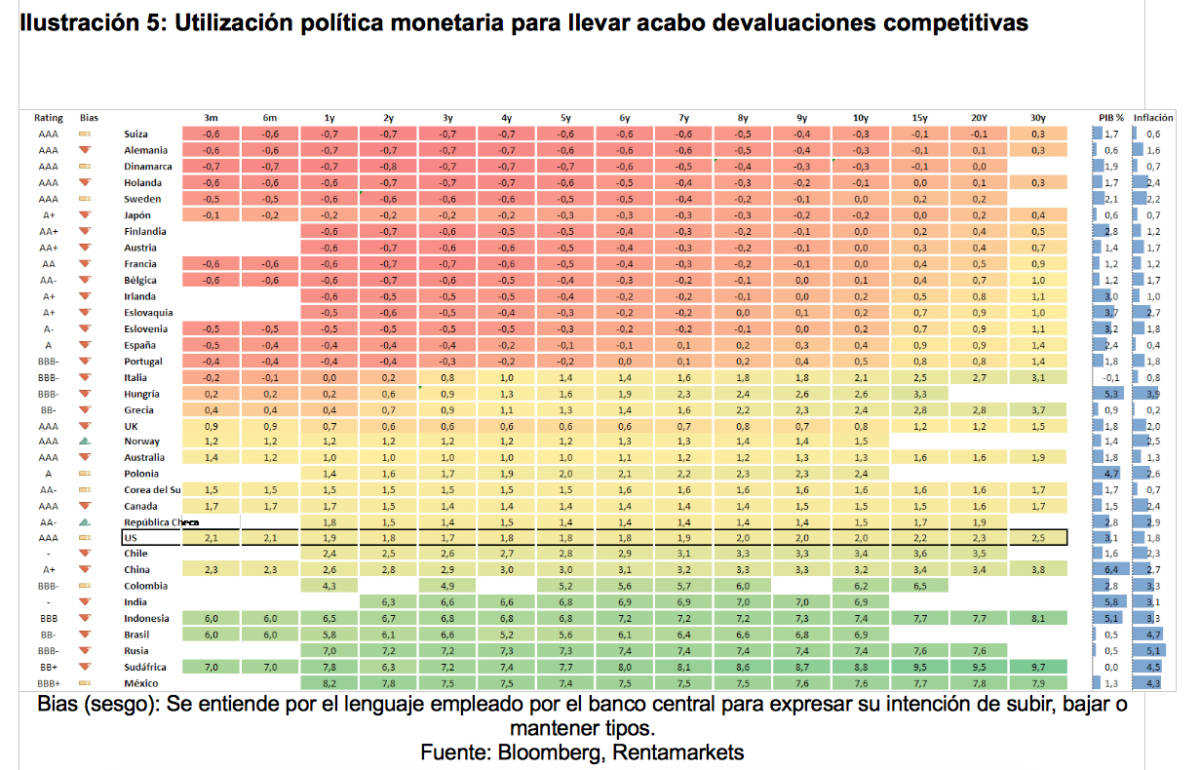

Si observamos el siguiente gráfico, donde podemos ver el precio del dinero en las principales economías globales, no sólo comprobamos que la Reserva Federal tiene cierta pólvora para combatir una desaceleración en la economía, sino que además constatamos la necesidad de evitar una mayor apreciación del dólar en un mundo donde la tendencia es de bajada de tipos a nivel global.

Una reducción de tipos (recordemos que la Fed suele ser más agresiva en las bajadas que lo que descuenta el mercado) es necesaria para una economía con un nivel de deuda excesivo en un mundo donde el resto de competidores están llevando a cabo devaluaciones competitivas. Esto permitirá a la Fed prolongar el ciclo expansivo actual, lo cual repercutirá muy positivamente sobre los activos financieros americanos. Ignacio Fuertes es socio fundador y director de gestión de Rentamarkets

Ignacio Fuertes es socio fundador y director de gestión de Rentamarkets