VALÈNCIA. Aquí van nueve razones que esgrimen muchos para no querer un plan de pensiones... y nueve argumentos que las desmontan.

1) Cuando me jubile, viviré de la pensión pública.

Cuestionable. La pensión pública máxima es de 37.231 euros, por lo que si tu sueldo es superior, necesitarás ingresos adicionales para mantener tu nivel de vida. Además, la sostenibilidad del actual sistema de pensiones está muy cuestionada, así que merece la pena tener un Plan B cuando termine tu vida laboral.

2) No puedo ahorrar.

Traza tus metas. Incluso si tienes dificultades para llegar a fin de mes, los planes de pensiones te permiten realizar aportaciones periódicas desde importes muy pequeños. 20, 50, 100 euros… Tú decides. De este modo, tu patrimonio irá creciendo sin apenas darte cuenta.

3) Los planes de pensiones no son rentables.

Depende. Los buenos planes de pensiones sí son rentables. Lo importante es seleccionar un producto de calidad. De hecho, pueden ser tan buenos como el mejor de los fondos de inversión, dado que lo que distingue fundamentalmente un producto de otro es la liquidez y la fiscalidad. Así, en lo que va de año, muchos planes registran rentabilidades de entre el 20% y el 30%. Por ejemplo, BBVA Telecomunicaciones, Mundiplan Audaz Global, MundiPlan Audaz Europa, Santander Renta Variable USA y Fondomutua Renta Variable Global. Algunas entidades como MyInvestor apuestan por la arquitectura abierta y comercializan productos de terceros seleccionados con su calidad.

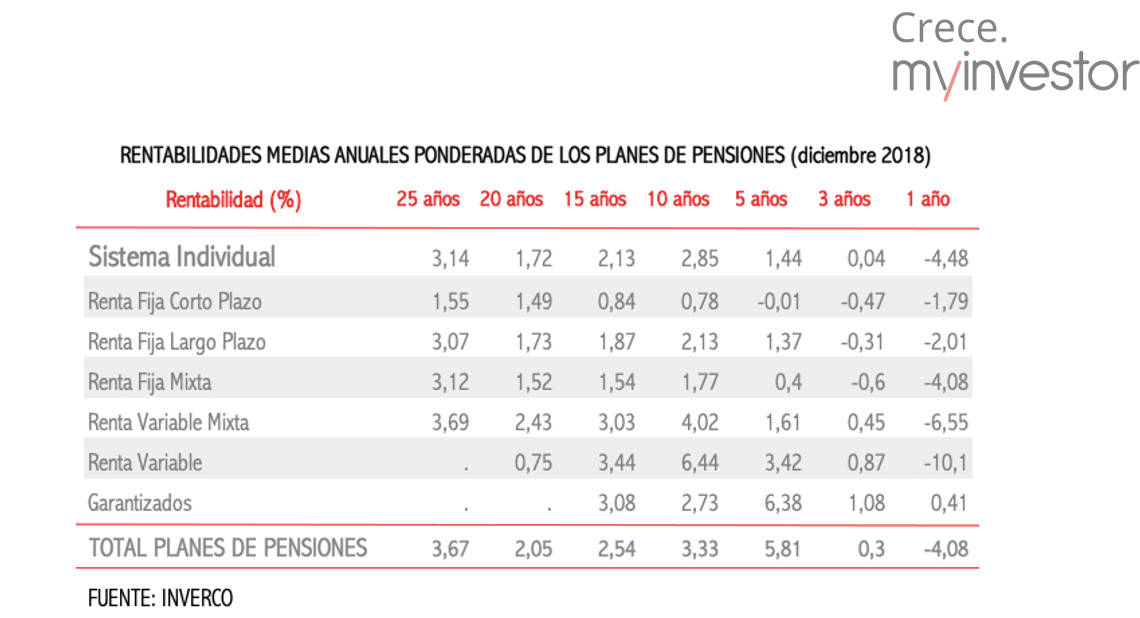

4) Se pierde dinero con los planes de pensiones.

No a largo plazo. Basándonos en rentabilidades históricas, a 5 10, 15, 20 y 25 años todas las categorías de planes de pensiones, desde las más conservadoras a las que tienen riesgo superior, registran rentabilidades positivas, según cifras oficiales de Inverco (ver cuadro abajo).

5) Los planes tienes comisiones altas.

Falso. Las comisiones están limitadas por ley. La comisión máxima de depositaría es de 0,20% anual. La comisión de gestión depende del producto. Si es de renta fija es del 0,85%; si es de renta mixta del 1,30% y si es de bolsa de 1,50%.

6) Hoy me dan una alegría fiscal pero cuando me jubile tendré que pagar muchos impuestos.

Planifica. Hoy, con una aportación máxima de 8.000 euros te puedes llegar a ahorrar un máximo de 3.600 euros (con un tipo medio de IRPF del 45%). Cuando rescates tu plan, el importe que percibas tributará como un rendimiento del trabajo y se sumará al resto de rendimientos del trabajo y otras rentas de la base imponible general de IRPF. Si tu tipo medio de IRPF en el año en que recibes la prestación del plan es inferior al tipo medio que tienes en los años en los que realizas la aportación, claramente sales ganando. Y esto es lo habitual Por tanto, si tu tipo medio de IRPF actual es mayor que el que tengas cuando te retires, te conviene abrir un plan de pensiones.

7) Los bancos me venden planes malos.

Sí y no. Los bancos tienen un amplio abanico de productos entre los que hay buenos, malos y regulares. Lamentablemente, según las estadísticas, los grandes planes, que tienen un patrimonio de más de 1.000 millones, tienen rentabilidades inferiores a los de su categoría. Sin embargo, los bancos tienen algunos planes de gran calidad. La clave es elegir bien.

8) No tengo dinero para hacer mi aportación.

Solucionable. Algunas entidades te ofrecen préstamos a tipos de interés muy bajos. MyInvestor te ofrece un préstamo de hasta 8.000 euros al 0,94% TAE/TIN para tu aportación y del 0,50% si llevas tu plan desde otra entidad por un importe mínimo de 8.000 euros. Puedes ir devolviéndolo en cuotas de 50 euros. Ten en cuenta, no obstante, que para que las aportaciones te permitan aprovechar las ventajas fiscales, las aportaciones no deben ser superiores al 30% de tus rentas del trabajo y/o de actividades económicas.

9). Soy joven para pensar en la jubilación.

Si has cumplido los 30, no eres tan joven. Tener un horizonte temporal a largo plazo te permite invertir en planes con más riesgo –los más rentables son siempre de renta variable- y sortear la volatilidad y las caídas, porque tienes margen para que el mercado se recupere. Además, la magia del tipo de interés compuesto es espectacular en periodos largos: 8.000 euros invertidos en un plan que durante 30 años genere una rentabilidad anual del 7,70% -media anual histórica de los planes decididos comercializados por MyInvestor- se convierten en más de 75.000 euros.

Ignacio Jiménez es experto de planificación patrimonial de MyInvestor