VALÈNCIA. Todo parece indicar que 2018 será un buen año para Mapfre en bolsa. El pasado viernes el banco JP Morgan ya corroboraba esta afirmación cuando decidió mejorar la recomendación de la entidad aseguradora de infraponderar a neutral. Esto provocó una subida del 2,14% en su cotización llegando a un precio de 2,81 euros y superando los 2,84 euros los primeros días de esta semana.

El año pasado no fue uno de los mejores años para Mapfre. En cuanto a su cotización bursátil registró una bajada de su rentabilidad acumulada de más de un 7,50%, empezando el año con un precio de 2,90 euros la acción y finalizándolo a un nivel de 2,68 euros. Esta bajada en la rentabilidad de la acción viene explicada por la cadena de desastres naturales ocurridos a lo largo del 2017. Los terremotos de Chiapas y Puebla en México y los huracanes Harvey, Irma y María afectaron su resultado contable en 176,4 millones de euros provocando el pago por indemnizaciones a clientes de más de 1.100 millones.

Mapfre cerró los nueve primeros meses de 2017 con un resultado neto de 444,6 millones, un 22.30% menos que el año anterior. Dicho dato, sin tener en cuenta las condiciones catastróficas, se hubiesen situado en 621 millones y teniendo un crecimiento del 8.60%.

Pese a todo ello, la compañía destaca que sigue cumpliendo con sus objetivos financieros agrupados en su plan 2016-2018 dónde pretende: alcanzar unos ingresos totales para finales de 2018 de 31.000 millones (27.092 millones en 2016), obtener una ROE mínima de 11%, una rentabilidad media del período por dividendos del 5% y un 'pay-out' ratio situado entre el 50 y 65%.

Pese a todo ello, la compañía destaca que sigue cumpliendo con sus objetivos financieros agrupados en su plan 2016-2018 dónde pretende: alcanzar unos ingresos totales para finales de 2018 de 31.000 millones (27.092 millones en 2016), obtener una ROE mínima de 11%, una rentabilidad media del período por dividendos del 5% y un 'pay-out' ratio situado entre el 50 y 65%.

Previsiones optimistas

El cumplimiento de sus planes estratégicos, las actuaciones para optimizar su negocio a escala internacional (simplificando su estructura en EE UU y Eurasia) y su buena estructura en cuanto a provisiones para los desastres naturales auguran un buen año para Mapfre. Las estimaciones del consenso del mercado prevén que la aseguradora obtendrá unos ingresos netos en torno a los 859 millones de euros situándose su beneficio por acción (BPA) entre 0,26 y 0,33 euros.

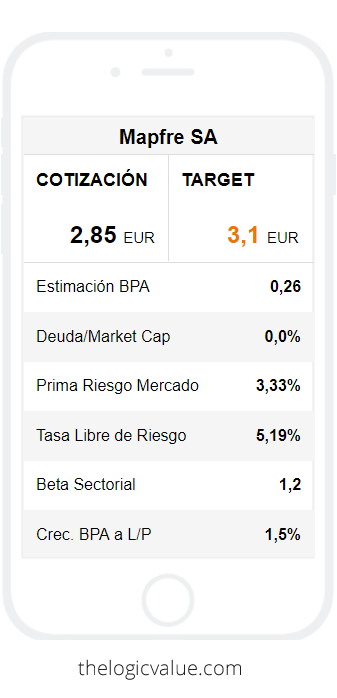

En TheLogicValue tomando en consideración estos aspectos hemos analizado la empresa y le hemos dado un precio objetivo de 3,10 euros por acción, precio superior a su cotización actual. Para hallar este precio le hemos asignado a Mapfre un BPA de 0,26 euros y un crecimiento a largo plazo del mismo de 1,50%. Debido a las zonas de actuación de la compañía también le hemos otorgado una tasa libre de riesgo de 5,19% y una prima de riesgo del 3,33%.

Samuel Hus es analista de TheLogicValue