ALICANTE. Los dos parámetros más importantes en las preferencias del inversor son la capacidad de riesgo y la aversión al riesgo. El asesoramiento financiero busca ajustar carteras de inversión a estos dos parámetros. La capacidad de riesgo se aplica en el caso de la capacidad objetiva de un inversor para asumir el riesgo financiero. Esta capacidad depende de circunstancias económicas objetivas, como el horizonte de inversión del inversor, las necesidades de liquidez, los ingresos y el patrimonio, así como temas fiscales y otros factores. La principal característica distintiva de la capacidad de riesgo es que es relativamente inmune a la distorsión psicológica o la percepción subjetiva.

Por otro lado, la aversión al riesgo puede ser entendida como la combinación de rasgos psicológicos y respuestas emocionales, que determinan la disposición del inversor a asumir el riesgo financiero y el grado de dolor psicológico o emocional que el inversor experimenta cuando se enfrenta a una pérdida financiera o situación inesperada. Para el asesor financiero estos factores emocionales deberían ser más importantes que las circunstancias económicas objetivas marcadas por el cliente. Sin embargo, los factores emocionales son difíciles de medir y a veces ignorados en el momento de trasladar a un plan de inversión.

En el contexto del asesoramiento financiero podemos definir el riesgo como el rango de rentabilidad esperada para el inversor durante o al final del horizonte de inversión. Esto es: a mayor riesgo, mayor será el rango de rentabilidad esperada de la inversión. Esta definición entraña otra cuestión importante, el de la prelación de los niveles de riesgo y los resultados, es decir la coherencia del asesoramiento.

Veamos esto con un ejemplo. Consideremos dos perfiles de menor a mayor riesgo con dos carteras de inversión asociadas: conservadora y dinámica. La cartera dinámica que es la de mayor riesgo, tendrá un mayor rango de rentabilidad esperada que la cartera conservadora que es la cartera de menor riesgo. Esto es, ex-ante podríamos esperar en el plazo de un año, para la cartera dinámica un rango de rentabilidad de entre un -8% y +16%, y para la cartera conservadora un rango de -1,6% y 3,2%. Ahora bien, al final del horizonte de inversión (después de un año), la rentabilidad ya no se estima mediante un rango de rentabilidad esperada, sino se calcula como una rentabilidad cierta, es decir ex-post la rentabilidad es conocida. La cartera dinámica podría haber arrojado por ejemplo una rentabilidad del +6,4% y la conservadora un +0,8%. Hasta aquí todo coherente, a mayor riesgo asumido, mayor rentabilidad obtenida en mercados alcistas.

En mercados bajistas, sin embargo, se podría haber obtenido una rentabilidad de -4,8% en la cartera dinámica y un -0,5% en la cartera conservadora. De nuevo, todo coherente; en un mercado bajista menor rentabilidad a mayor riesgo asumido. Es decir, se ha mantenido la prelación entre los diferentes niveles de riesgo y los resultados. Para resumir la idea, a mayor riesgo, mayor rango de rentabilidad esperada ex-ante y mayor rentabilidad en valor absoluto ex-post.

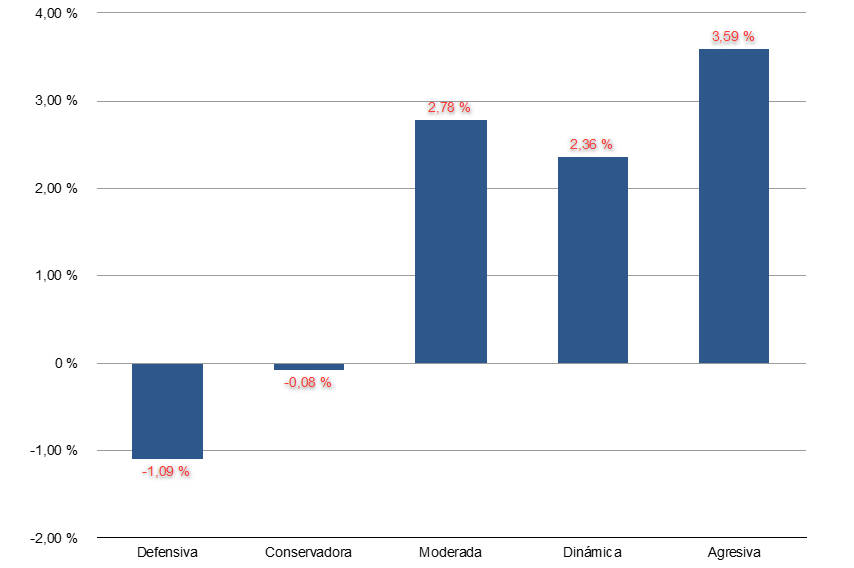

Veamos ahora un ejemplo real de los resultados ex-post para diferentes perfiles de riesgo publicados en un informe de inversión para clientes con contrato de asesoramiento financiero. Este es solo un ejemplo, pero hemos podido observar resultados parecidos en múltiples ocasiones.

Incumplimiento

Vemos en la tabla y en la gráfica que se incumplen dos veces la prelación entre los perfiles de riesgo y los resultados. Por un lado, la cartera moderada con un riesgo menor que la dinámica ha obtenido mayor rentabilidad que ésta última. Por otro lado, las carteras defensiva y conservadora han obtenido una rentabilidad negativa en un mercado alcista (que se concluye por los resultados positivos de las restantes carteras).

Para estos clientes con perfil defensivo, conservador y dinámico, ésta es una situación que tal vez pudiera ajustarse a su capacidad de asumir riesgo, pero desde luego nunca será conforme a su aversión al riesgo. Emocionalmente resulta doloroso recibir menor recompensa en un mercado alcista aún habiendo asumido mayor riesgo que otro cliente (cliente dinámico vs. moderado) o haber recibido una penalización (rentabilidad negativa) a pesar de tener un perfil de riesgo menor que otros clientes (cliente defensivo y conservador).

Como ejemplo del impacto que puede tener la falta de prelación en los perfiles de riesgo y los resultados, veamos un caso práctico. Tres familias deciden invertir para, en un plazo de diez años, poder disponer de los fondos necesarios para la entrada de una vivienda. Cada uno de ellos cuenta con un capital inicial de 50.000 euros. La primera familia necesita 80.000 euros para la entrada de la vivienda de sus sueños, la segunda familia 100.000 euros y la tercera 120.000 euros.

El asesor diseña unas carteras de inversión conforme a estos objetivos con los siguientes perfiles de riesgo: una cartera conservadora para la primera familia, una cartera moderada para la segunda y una cartera dinámica para la tercera. Al cabo de los diez años, el capital final de la primera familia es de 92.000 euros, el de la segunda familia de 74.000 euros y el de la tercera familia 122.000 euros. Como podemos observar, la segunda familia no habrá acumulado suficiente capital para la entrada del piso deseado. Esta familia tendrá que conformarse con un piso mucho más pequeño.

Objetivos de inversión

Sin embargo, la primera y la tercera familia podrán optar a la vivienda deseada. Es más, aun habiendo asumido menor riesgo, la primera familia ha superado con creces su objetivo de inversión. Esta situación de falta de prelación en los riesgos y resultados resultará emocionalmente dolorosa para la segunda familia. El lector podrá extrapolar las consecuencias de estos resultados a otros objetivos de inversión determinantes en la vida de una persona: el ahorro para la jubilación, la financiación de los estudios de los hijos, o tener disponible una hucha para imprevistos (desempleo, problemas de salud, etc.).

Prelación entre perfiles de riesgo exigen de prelación en resultados para diseñar una cartera de inversión que evite emociones negativas para el inversor. Realmente solo existe una forma de alcanzar la coherencia y evitar situaciones como las descritas en el ejemplo. Por desgracia no suele aplicarse con demasiada frecuencia en el asesoramiento financiero … pero este será el contenido de otro artículo. Mientras tanto, ¿es coherente su banco o asesor financiero con las preferencias de sus clientes?

Marc Leutscher es responsable de inversión, producto y riesgo de la EAFI alicantina gCapital Wealth Management