MADRID. Marejadas y tormentas. Según Robeco Investment Solutions, todo se reduce a esto a la hora de tomar una decisión de inversión: saber cuándo los acontecimientos van a desestabilizar superficialmente los mercados financieros durante poco tiempo, o cuándo van a ejercer un efecto más duradero. Que esto finalmente se convierta, o no, en una tormenta va a depender en última instancia de si este gobierno imposible se mantendrá intacto, cosa que por ahora no parece muy probable.

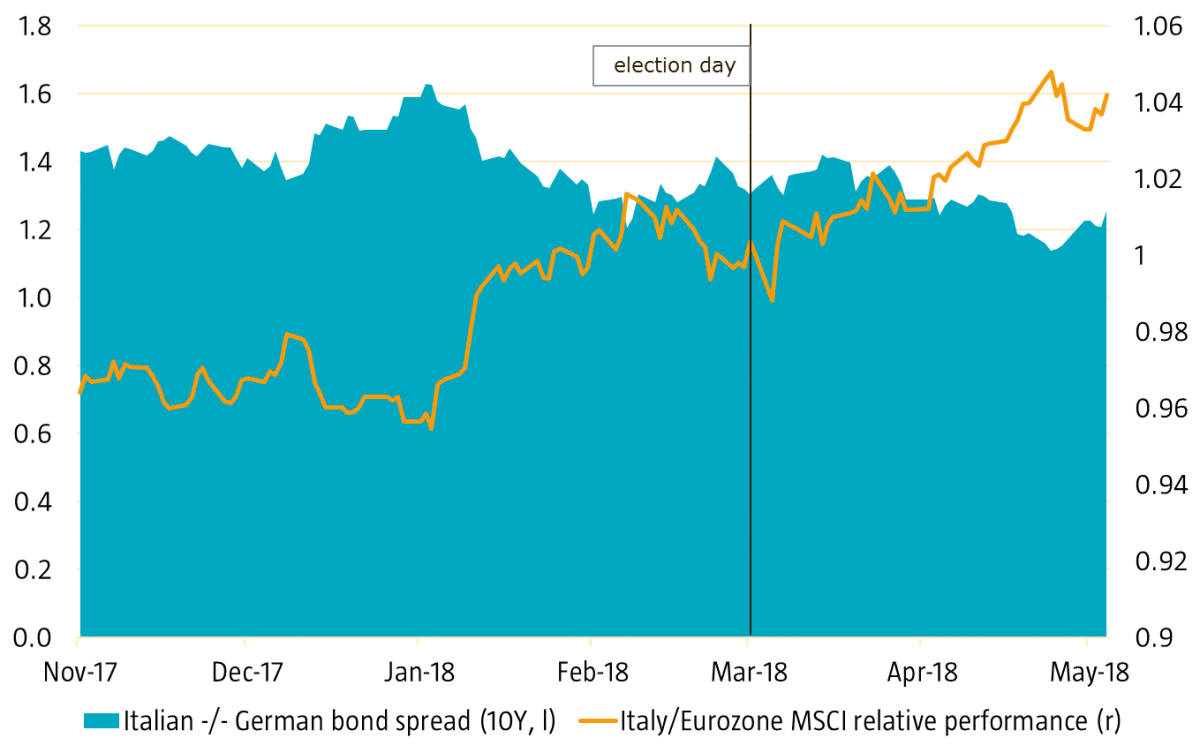

La crisis ha tardado en llegar. Los mercados financieros reaccionaron inicialmente a los resultados de los comicios parlamentarios italianos como si fueran un suceso sin importancia. Sí, el resultado fue decepcionante, y los populistas de ambos extremos del espectro político ganaron más votos de lo esperado, pero sus repercusiones fueron mínimas. Tras las elecciones, el diferencial de la deuda pública italiana a 10 años se amplió unos minúsculos 4 puntos básicos sobre el Bund alemán, y la bolsa sólo cedió un 0,3%. No se abrieron los cielos ni nada parecido; sólo una leve marejada. Además, las pérdidas se disiparon rápidamente en las semanas siguientes, ya que Italia superó al conjunto de la zona euro tanto en renta variable como en renta fija.

Ausencia de pánico tras las elecciones italianas …

Fuente: Bloomberg y Robeco

Pero las cosas repentinamente cambiaron a peor a finales de mayo, cuando se hizo evidente que, contra todo pronóstico, las negociaciones entre el Movimiento 5 Estrellas y La Liga -los dos grandes ganadores de las elecciones- podrían culminar con éxito. Las diferencias políticas entre estas dos formaciones son más que evidentes, lo difícil es ver dónde pueden estar los puntos de unión. De ahí la sorpresa y la reacción negativa que ha suscitado.

La Liga ha sido descrita como un partido de extrema derecha que defiende una mayor autonomía para el Norte de Italia, la zona más rica, la reducción de la presión fiscal y una menor injerencia por parte del gobierno central. El Movimiento 5 Estrellas, por su parte, basó su campaña en aspectos como la renta básica universal o el incremento del gasto público, defendiendo políticas más afines a los votantes del Sur de Italia, menos favorecidos. Sus posturas contrarias a la inmigración y a la Unión Europea son prácticamente lo único que las une.

Marejadas y tormentas

A diferencia de la discreta respuesta inicial a los resultados electorales, esta vez la reacción fue exagerada. Los intereses de la deuda pública italiana a dos años aumentaron más de 180 puntos básicos en un día, situándose en el 2,8%, y su diferencial sobre la alemana creció casi 300 puntos básicos, mientras que la bolsa italiana se desplomaba perdiendo un 12,5% respecto de sus niveles de principios de mayo. ¿Podemos decir que la marejada se ha convertido en tormenta? Eso depende de cómo se desarrollen las cosas a partir de ahora.

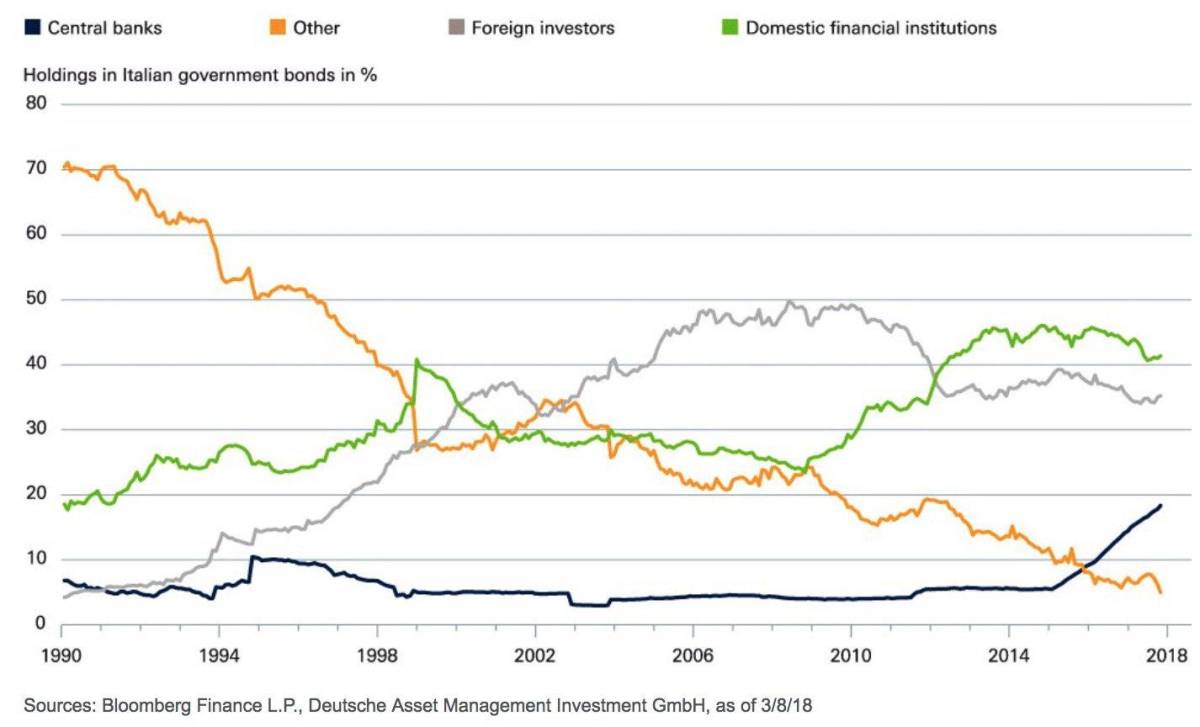

Por sencilla que pueda resultar la idea de que estamos ante un "Grecia II", existen varios factores que desbancan esta perspectiva. Por una parte, la economía italiana es mucho más grande: representa aproximadamente el 15% de la actividad económica registrada en la zona euro, frente al 1,6% para Grecia, y tradicionalmente su economía y su sistema bancario se consideran mucho más integrados con el resto de la zona euro. Italia es asimismo el tercer deudor más grande del mundo (130% de su PIB), después de EE.UU. y Japón. Además, según las cifras que maneja Deutsche Bank, solamente el 40% de esta deuda tiene acreedores domésticos; los inversores extranjeros (en torno al 35%) y el Eurosistema (aproximadamente el 18%) representan la mayor parte.

Al contrario de lo que muchos piensan, los acreedores de la deuda italiana no son sólo italianos

Grecia se vio en su día entre la espada y la pared, pues se le dio el ultimátum de "cumplir o declararse en quiebra". Pero Italia, como miembro fundador de la UE, tiene mucha más fuerza, a la hora de negociar con el resto de países de la zona euro. Sencillamente, Italia es demasiado grande para caer.

La segunda diferencia importante es que, mientras que la crisis de Grecia se debió principalmente a imposibilidad de sostener las políticas gubernamentales, en Italia estamos ante un problema eminentemente político. Aunque la carga de su deuda sea muy elevada, Italia ha logrado cumplir con el objetivo del déficit del 3% desde 2012 y cuenta con un superávit por cuenta corriente bastante significativo (2,5% del PIB). Además, aunque estructuralmente se ha situado mucho tiempo en el vagón de cola de la zona euro, su impulso económico ha mejorado en los últimos años.

Una coalición en trayectoria de colisión

Entonces ¿dará la posible secuencia de hechos lugar a una crisis como tal? Desde un punto de vista pesimista, el poder compartido entre dos partidos populistas haría improbable que progresaran las reformas del debilitado sistema bancario italiano, o de su economía. Y el nuevo gobierno bien podría empezar por cumplir sus promesas electorales, con planes presupuestarios que seguramente sitúen al país en trayectoria de colisión con el Pacto de Estabilidad de la Unión Europea. Esto podría causar un enfrentamiento a medida que avance el año. Resulta difícil predecir si los mercados financieros sencillamente se sentarán a mirar, en caso de que se produzca esta situación.

Adoptando una perspectiva más positiva, este gobierno imposible podría no durar lo suficiente como para causar daños graves. La división Norte-Sur en Italia es poco menos que un abismo, por lo que intentar poner a ambos elementos juntos en un mismo gobierno constituiría toda una proeza, incluso en circunstancias normales. Pero el hecho de que estos partidos también provengan de extremos opuestos del espectro político hace que esta tarea se antoje prácticamente imposible. Las probabilidades de que estos rivales terminen por enemistarse aumentan tras cada día de responsabilidad gubernamental compartida.

Esta última situación parece ser la más favorecida por los mercados financieros actualmente, ya que las tensiones del mercado parecen haberse atenuado tras la constitución del nuevo gobierno. A medida que recaiga el polvo, habrá que ir viendo si Italia sigue generando marejadas o si todo esto termina por ser una pequeña tormenta en una taza de té.

Equipo de Análisis de Robeco formado por Peter van der Welle, Léon Cornelissen y Lukas Daalder de la gestora holandesa.