MADRID. La decisión de que el Reino Unido abandone la Unión Europea surgida de las urnas ha tenido como consecuencia una enorme volatilidad en los mercados, con una acusada merma de rentabilidad de los activos de riesgo, y más especialmente los del sector financiero. Nos hemos tomado el tiempo necesario para tener una perspectiva que permita sacar las primeras conclusiones referentes a los efectos y los posibles cambios. Aprovechamos esta ocasión para recordar cómo nos habíamos preparado para esta posibilidad.

¿Cuáles son las consecuencias para los mercados y el sector financiero? Todavía resulta difícil captar los efectos de este resultado en su globalidad, pero en la fase actual, se pueden identificar dos consecuencias:

- A nivel político: un aumento de la incertidumbre, no solo en el Reino Unido, sino también en Europa, cuya lógica de construcción se cuestiona, provocando un incremento de las primas de riesgo para todas las clases de activos;

- A nivel macroeconómico: reducción del crecimiento previsto (que el BCE estima en un 0,5% ) y acentuación de las presiones deflacionistas.

Las repercusiones inmediatas en los mercados son un aumento de la volatilidad y una bajada del precio de los activos de riesgo, en tanto que los tipos caen a nuevos mínimos. En nuestra opinión, los tipos se mantendrán bajos de forma duradera, debido a la suma de efectos de las diversas políticas monetarias.

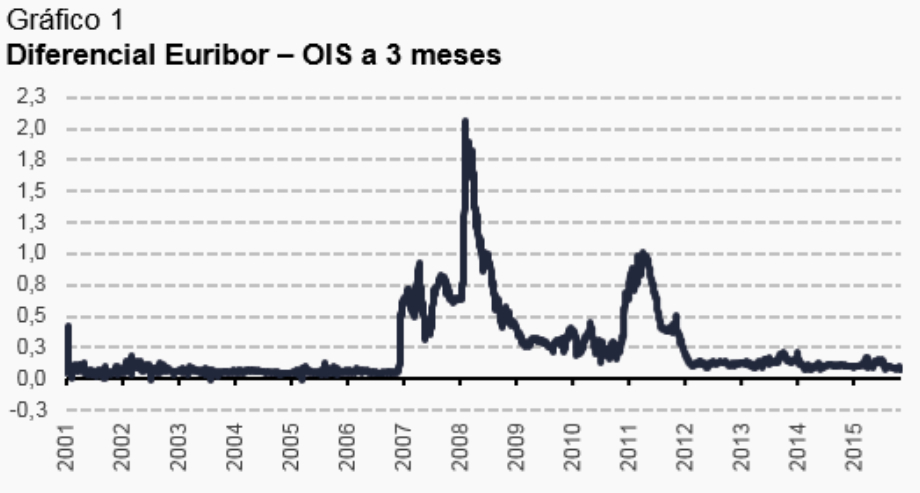

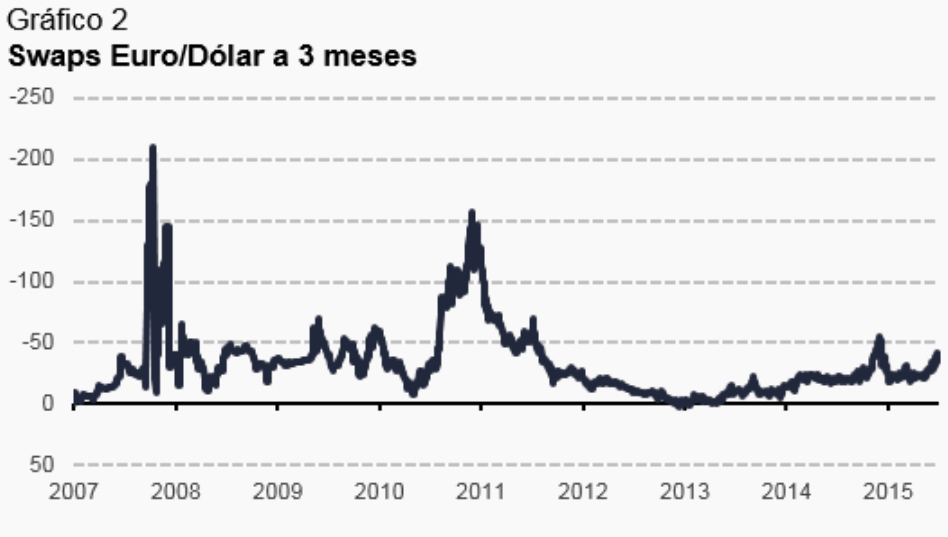

El sector bancario ha sido el más afectado en los mercados de renta variable. Pensamos que esta corrección refleja una revisión a la baja de la rentabilidad de los bancos en un contexto macroeconómico menos favorable y de tendencia bajista de los tipos, más que la reaparición de una nueva crisis sistémica. Nuestros indicadores de riesgo sistémico se mantienen estables (véanse los gráficos 1 y 2), lo cual resulta muy tranquilizador.

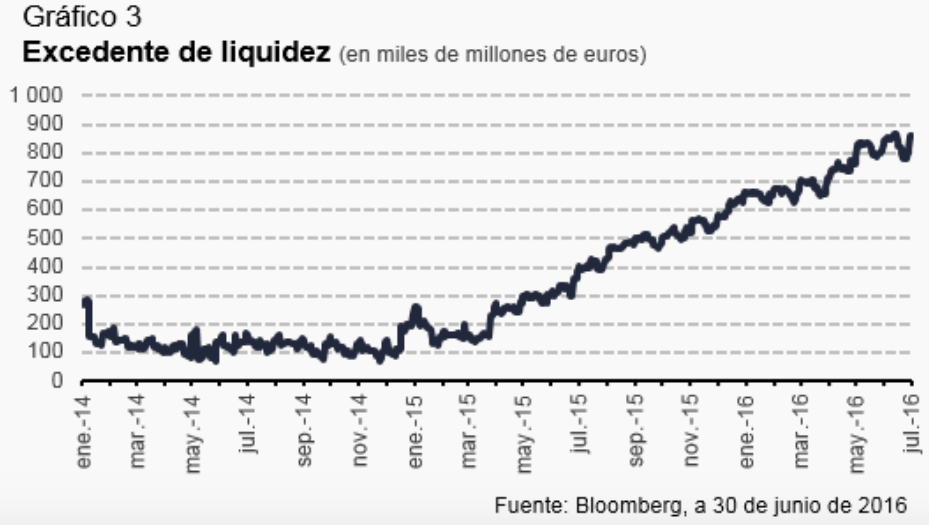

La situación de exceso de liquidez (véase el gráfico 3) confirma que los riesgos de liquidez de los bancos son reducidos en la actualidad, tanto en los países del núcleo de la zona euro como en los países ajenos a la eurozona. Por tanto, todos los bancos británicos disponen de reservas de liquidez, en forma de efectivo depositado en el Banco de Inglaterra o de títulos que se pueden aportar en garantía, por valor de entre 100.000 y 200.000 millones de libras esterlinas cada uno. Por ello, es poco probable que asistamos a una nueva crisis de liquidez.

En cuanto a la solvencia, los bancos europeos abordan este nuevo periodo de incertidumbre con ratios de capitalización a sus niveles más altos de los últimos 8 años. Por lo tanto, tienen una elevada capacidad de absorber cualquier nuevo impacto futuro.

Por último, recordemos que los bancos centrales europeos (BCE y Banco de Inglaterra) proporcionan liquidez en cantidades ilimitadas, y compran títulos en los mercados a través del plan de expansión cuantitativa del BCE. Por ello, se puede descartar cualquier tensión tanto de liquidez como de cotización en los segmentos de instrumentos de deuda cubiertos por dicho plan. La gran estabilidad de rendimiento o de diferencial de la deuda pública de los países periféricos y de las obligaciones privadas de buena calidad resulta tranquilizadora.

Por lo que a la rentabilidad de los bancos se refiere, las revisiones de las previsiones de resultados para 2017 y 2018 los sitúan entre el -5% y el -20%, según las proyecciones de analistas del lado vendedor. Las entidades más afectadas son, además de los bancos nacionales británicos, los bancos de países periféricos y los que tienen importantes actividades de mercado.

Aunque todavía es pronto para evaluar la validez de estas proyecciones, la trayectoria nos parece bastante obvia. Esta disminución de la rentabilidad es fruto de la caída de los ingresos en un contexto de menor crecimiento, y por tanto de menores volúmenes de nuevos préstamos o de operaciones de mercado, mientras que el coste del riesgo parece llamado a aumentar ligeramente. A nuestro modo de ver, estos efectos no ponen en tela de juicio la solvencia de las grandes entidades financieras, pero su generación orgánica de capital probablemente se reduzca, al menos en ausencia de las medidas compensatorias adoptadas en su caso por algunas de ellas.

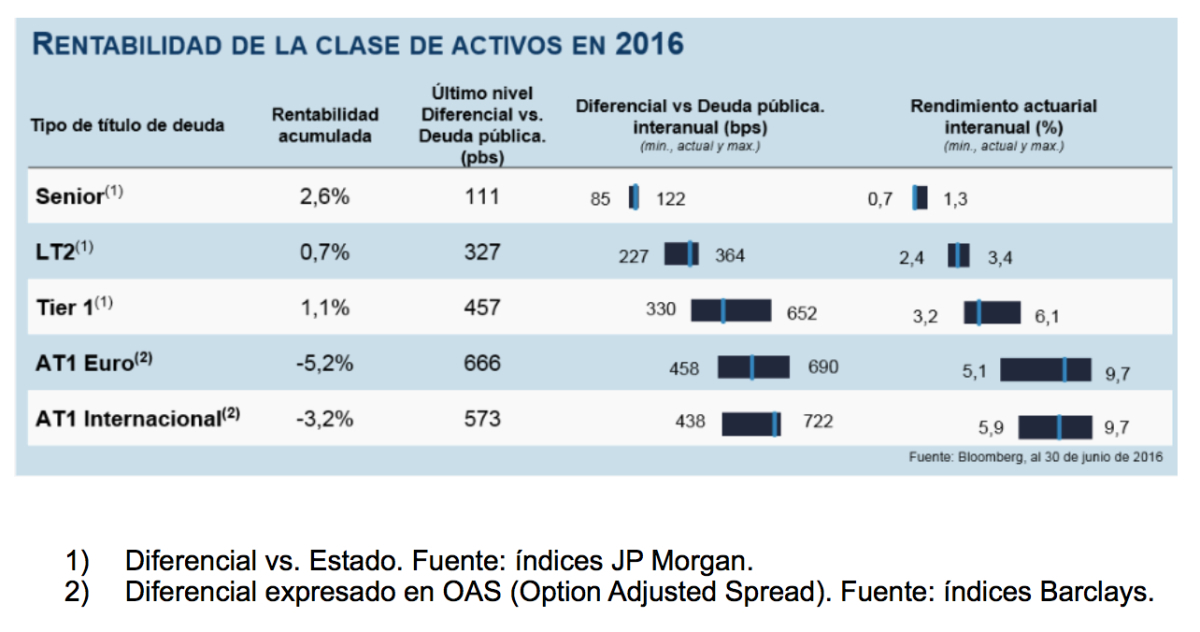

En los mercados, las primas de riesgo se han ampliado durante los dos días siguientes a la publicación del resultado de la consulta, 15 puntos básicos (pbs) los instrumentos de deuda bancaria senior, y 55 pbs los recursos propios bancarios de segunda categoría (véase el gráfico 4) o 65 pbs los instrumentos de capital adicional de nivel 1 (AT1). Desde el 28 de junio, todos los compartimentos se han contraído, de 10 pbs la deuda bancaria privilegiada a 25 pbs los de segunda categoría o 40 pbs los AT1.

¿Qué pasará en los próximos meses?

La incertidumbre política y macroeconómica probablemente empuje al Banco de Inglaterra a rebajar sus tipos 25 ó 50 puntos básicos este verano. También es muy probable que se materialice el lanzamiento de un nuevo plan de expansión cuantitativa por valor de 75.000 millones de libras en compras de deuda pública, y también de deuda con grado de inversión (igual que el BCE). La Reserva Federal estadounidense, por su parte, sin duda aplazará sus proyectos de subida de tipos.

El BCE podría adoptar nuevas medidas a partir de septiembre, prolongando otros 9 meses, es decir hasta el final de 2017, su plan de expansión cuantitativa en curso, y/o incrementando el ritmo de compras a 100.000 millones de euros al mes. El mercado también anticipa un nuevo recorte de tipos de la facilidad de depósito, aunque esa hipótesis no nos parece la más probable.

La libra esterlina probablemente siga bajando, arrastrada por las previsiones de rebaja de tipos. El dólar podría seguir sirviendo de valor refugio. Los ti-pos largos podrían continuar bajando, hasta un -0,25% a -0,45% el Bund, del 1% al 1,4% el tipo a 10 años estadounidense, y un 0,8% el tipo a 10 años británico.

Los diferenciales de crédito deberían mantenerse dentro de un rango, con una alternancia de fases de ampliación y de contracción al vaivén de los anuncios políticos o de los datos políticos macroeconómicos que se vayan publicando, así como del apetito de los inversores por el riesgo o la liquidez. Durante los próximos meses, el crédito será fundamentalmente un producto de suscripción temporal.

En el mercado secundario, la liquidez ha sido bastante buena en conjunto, aunque la semana pasada los rangos de cotización han sido amplios. A diferencia del mes de febrero pasado, no hemos observado ventas motivadas por el pánico entre los inversores. Por el contrario, hay cuatro factores importantes que han sostenido el mercado del crédito:

- Las compras de 'shorts' por parte de fondos alternativos o de mesas de los bancos.

- Las compras diarias de inversores asiáticos.

- Muy altos niveles de liquidez entre los inversores.

- Las compras del BCE en el compartimento Investment Grade.

Pensamos que desde un punto de vista técnico, el mercado del crédito goza de un apoyo importante, con inversores deseosos de encontrar soportes que ofrezcan una relación rendimiento/riesgo atractiva en un contexto de tipos bajos o negativos, mientras que los bancos centrales desempeñan su papel de 'cortacorriente' eficaz en los picos de volatilidad.

François Lavier es gestor en instrumentos financieros de Lazard Frères Gestion