MADRID. Es justo decir que en los últimos años los cambios en la industria automotriz, impulsados por las regulaciones en las emisiones de los vehículos y un rápido avance en la tecnología de baterías, han despertado el interés de los inversores. Las empresas a la vanguardia de la evolución de los vehículos eléctricos (VE), han experimentado un rápido crecimiento y los fabricantes de automóviles clásicos están luchando para mantenerse al día. Sin embargo, la creciente adopción de los VEs no sólo afecta al precio de los valores de ciertas compañías de automóviles. Al mirar más allá de las acciones, vemos un potencial en las materias primas específicas que son componentes clave en la tecnología de las baterías que hacen avanzar a la industria.

Los productos negociados en bolsa (ETPs) han permitido a los inversores tener un acceso más efectivo a las materias primas a través de la provisión de estrategias de futuros bajo un formato operativo por acciones. La mayoría de las materias primas de metales no preciosos, no pueden ser operadas físicamente porque su almacenaje es difícil y costoso.

Por ejemplo, las materias primas agrícolas y el ganado son perecederos y el crudo es explosivo. Como resultado, aquellos inversores en búsqueda de una exposición a las materias primas, sin querer hacerse cargo de la gestión del activo físico en sí mismo, han pasado a la operativa de futuros. Los ETPs no son diferentes. Todos los ETPs buscan seguir la evolución de un índice o activo subyacente y, por lo tanto, los ETPs sobre materias primas, utilizan los futuros sobre índices para obtener una exposición a las materias primas.

Hay varios metales industriales preparados para beneficiarse del auge mundial de los vehículos eléctricos y la tecnología de las baterías. Pero algunos, como el cobalto y el litio, tienen mercados de futuros no líquidos y cadenas de suministro muy concentradas, lo que significa que actualmente no se pueden crear ETPs sobre estos metales.

Otros metales, como el níquel y el cobre, no tienen estos problemas y en consecuencia los ETPs que hacen el seguimiento de los índices basados en estos futuros, están disponibles para ser negociados en bolsa, al igual que las acciones. Sin embargo, los inversores deben conocer ciertos costes y beneficios inherentes a una exposición a futuros.

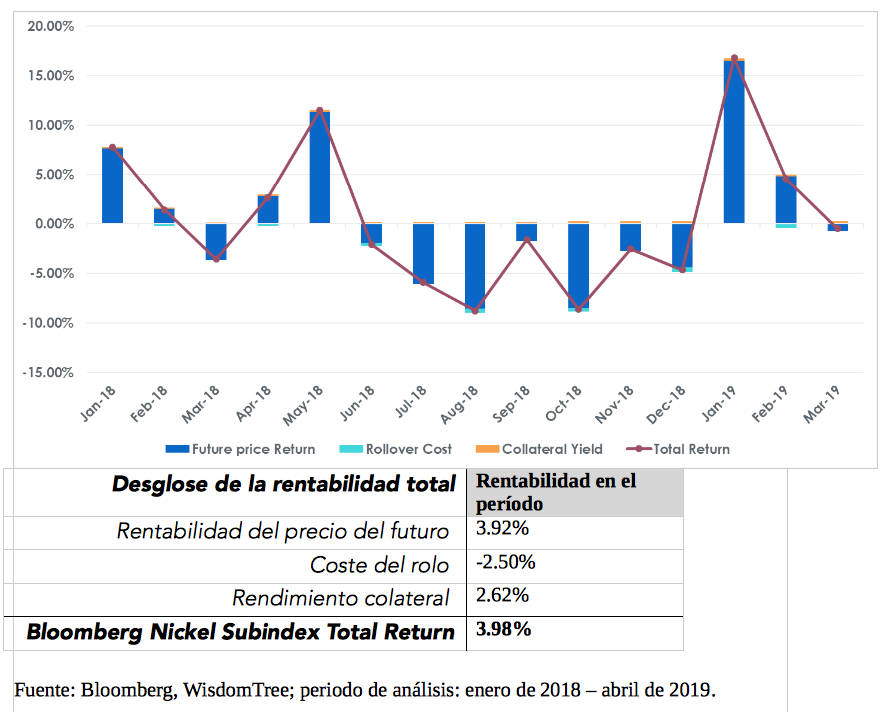

Por ejemplo en los futuros sobre níquel, los inversores estarían expuestos a tres componentes de rentabilidad, denominados colectivamente como la rentabilidad total. Dado que los ETPs sobre níquel siguen la evoluciòn de los índices de futuros de retorno total, la rentabilidad de estos productos estará compuesto por tres elementos:

- Rentabilidad spot: las variaciones de precio de los futuros sobre níquel subyacentes.

- Rentabilidad por rolo: todos los futuros tienen vencimiento y fecha de entrega. Por lo tanto, para lograr una exposición constante, las posiciones de futuros dentro del índice deben cerrarse periódicamente antes del vencimiento y transferirse a un nuevo contrato con fecha más larga. Este proceso se conoce como rolo y puede generar una rentabilidad por rolo. Este proceso de rolo puede resultar en una pérdida o beneficio para el inversor. Incurrirá en una pérdida cuando le cueste más comprar el nuevo contrato de futuro que la cantidad recibida vendiendo el futuro anterior ('contango'). Un inversor obtendrá un beneficio cuando la compra del nuevo contrato de futuro cueste menos que la cantidad recibida al vender el futuro anterior ('backwardation).

- Rendimiento colateral: el reembolso del coste de mantener abierto una posición en futuros. En un futuro, la mayoría del efectivo que se debe pagar en la entrega de un producto no cambia de manos inmediatamente. Al contrario, los índices de futuros se parte de la base que el valor total del contrato se paga por adelantado. Sin embargo, esto significaría que un inversor en un índice de futuros perdería el interés sobre el efectivo que podría haber ganado mediante el uso de futuros. De esta forma, el cálculo del índice incluye un rendimiento colateral para simular con mayor precisión una exposición a los futuros renovables.

Los gráficos que a continuación se presentan, muestran un desglose de estos tres elementos dentro del Bloomberg Nickel Subindex en el período comprendido entre enero de 2018 y marzo de 2019. Esto ayuda a resaltar la importancia de que los inversores deben ser conscientes del impacto que el 'contango' y la 'backwardation' pueden llegar a tener en los mercados de materas primas.

Debe recordar que usted no puede invertir directamente en un índice y la rentabilidad histórica no es ningún indicativo de rentabilidad a futuro y cualquier inversión puede perder valor.

Creemos que la demanda de materias primas como el níquel y el cobre podría beneficiarse de los fundamentos sólidos y el aumento de la adopción de los VEs.

Aneeka Gupta es directora de análisis de WisdomTree