VALÈNCIA. Los tipos de interés son la variable económica más importante que existe. Determinan precios, salarios, alquileres, demanda, endeudamiento, ahorro... En otras palabras: si ha de seguir un solo indicador, siga los tipos. Pero sepa que, en toda la historia económica de la humanidad, jamás ha ocurrido lo que hoy ocurre.

Los intereses reflejaban el precio de la incertidumbre en una operación de préstamo. Si nuestro prestatario es más fiable, podemos cobrar menos y viceversa. Si préstamos a un plazo mayor, debemos cobrar más y viceversa. Lo que nunca se ha puesto en duda es que al prestar incurrimos en un riesgo y, por ello, se nos debe remunerar. Hasta ahora.

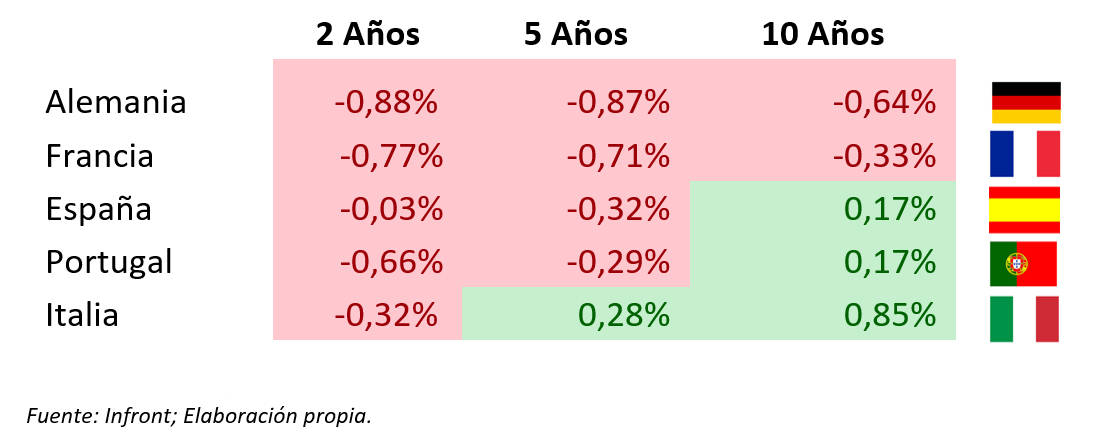

Este es el cuadro de rentabilidades y plazos de los distintos bonos soberanos en Europa:

Lo primero que debe llamarnos la atención es el color rojo: significa que los países, después de varios años, nos devolverán menos dinero del que les prestamos (algo inaudito). Sólo para plazos largos en economías más débiles nos ofrecen algo de rentabilidad positiva.

Lo primero que debe llamarnos la atención es el color rojo: significa que los países, después de varios años, nos devolverán menos dinero del que les prestamos (algo inaudito). Sólo para plazos largos en economías más débiles nos ofrecen algo de rentabilidad positiva.

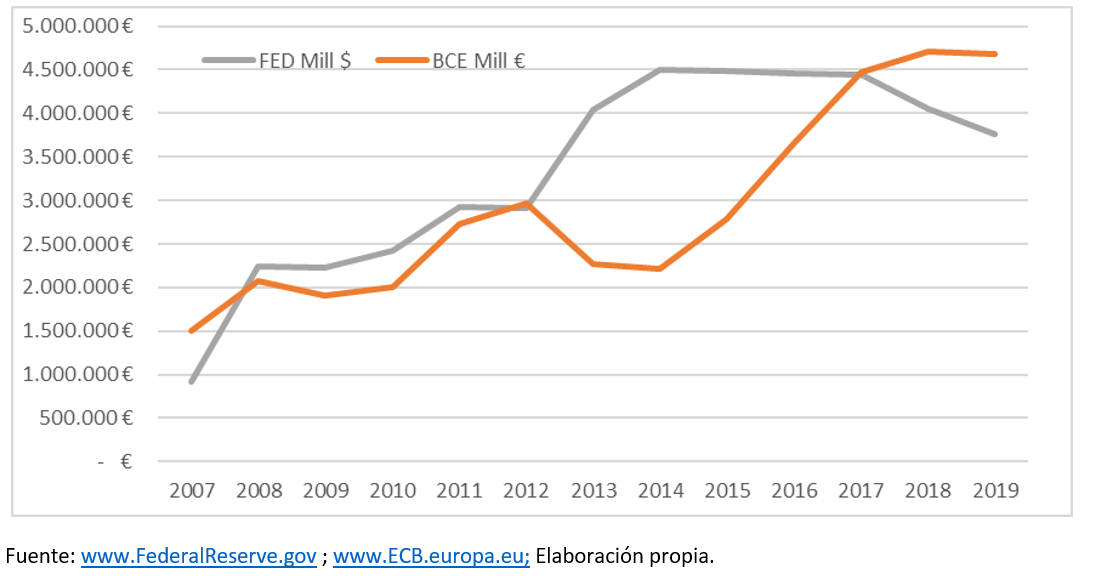

La razón principal es que los mercados están intervenidos desde la crisis financiera que asoló la economía mundial en 2008. Los gobiernos adoptaron una serie de medidas 'no convencionales' que pretendían ser temporales, hasta conseguir que la economía se sostuviera por sí sola. Su objetivo era llevar liquidez a la economía, y para ello las autoridades monetarias imprimieron dinero de forma masiva para comprar la deuda a los bancos primero y a las empresas después.

Todo ello a costa de un endeudamiento astronómico (entre cuatro y cinco veces más que en 2008):

Al comprar toda la deuda existente se generó un efecto perverso: se empezó a emitir deuda que pagaba cada vez menos, ya que los emisores sabían que tenían un comprador asegurado. No sólo eso: la deuda existente no paraba de subir y subir, impulsada por el dinero fresco.

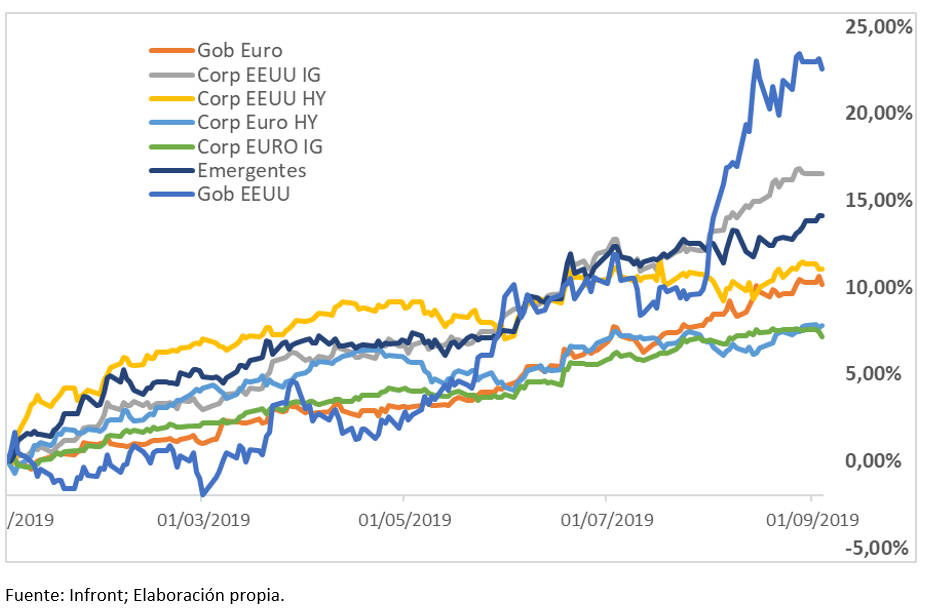

Y cuando un bono en circulación sube más de la rentabilidad que ofrece y pierde así todo su valor intrínseco, la única razón por la que alguien lo compra es por la esperanza de venderlo aún más caro, que es la definición de burbuja. Para que no crean que exageramos, estas son las increíbles rentabilidades de los principales activos de renta fija en lo que va de año:

Pero la burbuja no pincha. ¿Por qué? Porque hemos entrado en un mundo diferente: la guerra por la hegemonía económica entre China y EE UU exige que las economías mantengan los motores a pleno rendimiento, sin importar el coste. Y para no quedarse atrás, las autoridades monetarias europeas van a tener que normalizar estas medidas 'no convencionales' y ahondar en los tipos negativos para los depósitos bancarios, que a su vez se traducirán en tipos negativos para el ahorrador.

¿Qué se habrá conseguido? Que la rentabilidad de los bonos sea menos negativa que la del ahorro, con lo cual ya no puede hablarse de burbuja. Cuando un depósito nos cobre el 1% anual y un bono a 5 años solamente cobre un 0,2%, éste se vuelve preferible. Toda una proeza, que previsiblemente mantendrá la renta fija al alza.

Uno podría preguntarse: si nos cobran por depositar nuestro dinero, ¿nos pagarán por pedirlo prestado? Es lo que hacen los países y empresas que emiten un bono con rentabilidad negativa, así que no debería extrañarnos. Imaginen pedir un hipotecario con intereses negativos, y devolver menos de lo que nos han prestado… Lo crean o no, en Dinamarca ya nos pagan por pedir un hipotecario (Jyske Bank ha sido el primero). ¿Qué será lo siguiente, cobrar por generar un descubierto?

En nuestra opinión, este tipo de estímulos de fuerza bruta no conseguirá llevar dinero a la economía, sino proveer de endeudamiento barato a las grandes compañías (que no lo necesitan) y aumentar el apetito del ahorrador hacia alternativas de interés cero como el oro, el Bitcoin, o el colchón. Pero no son decisiones democráticas sobre las que tengamos algo que decir, así que lo más que podemos hacer es adaptarnos.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.