VALÈNCIA. Hace unos días vino a pedirme consejo un viejo amigo. Quería saber que podía hacer con unas acciones que le acumulaban unas perdidas considerables y le llevaban de cabeza. Conociendo la situación de la empresa, mi respuesta fue clara, “véndelas, no me gusta la situación actual de esa empresa y ahora aún no lo has perdido todo”. Él me miro con cara de asombro, pues había llegado a sus oídos que la empresa iba a sacar una 'cura revolucionaria' que dispararía su cotización, a lo que le volví a contestar lo mismo, esta vez, dándole una explicación más extensa. Pero nada, ni con los argumentos que expuse, le pude sacar de su convicción y se fue diciéndome “total a la larga la bolsa siempre sube, ¿no?”.

Esta conversación me hizo reflexionar sobre si realmente los inversores pierden porque eligen mal las inversiones o existe, además, un punto emocional, un sesgo cognitivo que les lleva a cometer errores.

El estudio de los Premio Nobel en Ciencias Económicas, Daniel Kahneman y Amos Tversky, 'Teoría prospectiva: un análisis de la decisión bajo riesgo' (1979), demuestra que la elección entre alternativas que atañen un riesgo da como resultado decisiones que son inconsistentes con los principios básicos de la teoría de la utilidad o, dicho de otra manera, que nuestro comportamiento deja de ser el objetivamente esperado cuando estamos frente a alternativas arriesgadas.

Extenderé, a continuación, dos puntos que nacen del estudio de D. Kahneman y A. Tversky e influyen negativamente en la operativa del inversor:

1. La aversión a las perdidas

Para explicar este primer punto utilizaré un ejemplo para que se entienda mejor. Imagine que va caminando por la calle dirección a su casa y se encuentra, de repente, algo que parece ser un billete arrugado en el suelo. Se acerca, lo coge y qué alegría la suya cuando se da cuenta que es un billete de 50 euros. Acto seguido, aún rebosante de alegría, lo dobla, lo guarda en el bolsillo de su chaqueta y continua su camino hacia casa. Al llegar, le cuenta a su pareja la suerte que ha tenido, al tiempo que introduce su mano en el bolsillo para enseñarle el billete. Pero, al meter la mano, se da cuenta que ese bolsillo tenía un agujero y el billete de 50 euros ya no está. En ese preciso momento, el disgusto que le invade no es conmensurable a la alegría que tuvo en el momento de haberlo encontrado, aun sabiendo que el billete en ningún momento había sido suyo.

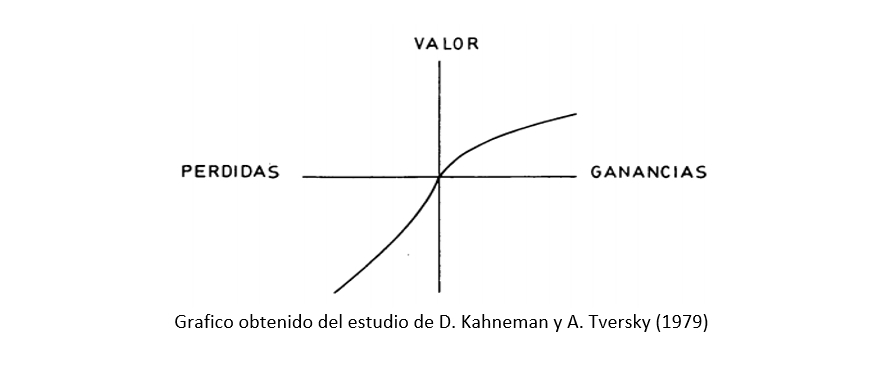

Este ejemplo tan simple, se explica gráficamente de la siguiente forma:

Como podemos ver, la satisfacción de ganar cada vez más es menor comparado con el disgusto por perder. Aplicado a una inversión, el pasar de ganar 1.000 euros a 2.000 euros proporciona una alegría menor que el mismo hecho en negativo, es decir, pasar de perder 1.000 euros a 2.000 euros, que producirá un mayor disgusto.

2. La asimetría en las preferencias al riesgo

El segundo punto, explica cómo, dependiendo de la expectativa de pérdida o de ganancia, la percepción del riesgo varía y, por lo tanto, se tiende a actuar de forma diferente.

En el caso de estudio, a un grupo de 100 personas se le da a elegir entre dos opciones: o bien, ganar 3.000 euros seguros, sin posibilidad de pérdida, o bien, poder ganar 4.000 euros, pero, con un 80% de probabilidad de éxito, es decir, con una probabilidad del 20% de perderlo todo. En este caso, 80 personas prefirieron ganar 3.000 euros seguros, en lugar de optar por la otra opción. Esto demuestra que, ante un riesgo positivo (de ganancia), tendemos a elegir la opción más certera.

¿Qué sucederá en el caso opuesto en el que la expectativa sea de pérdida? Haciendo uso del mismo escenario anterior, un grupo de 100 personas, pero, en este caso se les da la opción de perder seguros 3.000€ euros, o la posibilidad de poder perder 4.000 euros, con un 80% de probabilidad. Sorprendentemente 92 personas prefirieron la posibilidad de poder perder 4.000 euros con un 80% de probabilidad a perder 3.000 euros con total probabilidad. Esto demuestra que ante situaciones de riesgo negativo (de pérdida) se tiende a elegir la opción que tenga una probabilidad de que suceda un evento diferente a asumir la pérdida segura.

A parte de lo comentado anteriormente, existen otros dos sesgos cognitivos adicionales que tienen su influencia en la toma de decisiones, tal y como nos explica María del Consuelo Tomás Benlloch, especialista en psicología clínica y responsable del Instituto Valenciano de Ludopatía y Adicciones no Tóxicas. Estos dos puntos son la 'insensibilidad al tamaño muestral y la disponibilidad', basados en el estudio de Fernández-Alba, A. y Labrador, F.J. , 2002.

“La insensibilidad al tamaño muestral es la idea equivocada de que la probabilidad de que suba un valor en la bolsa se incrementa a medida que pasa el tiempo”, según comenta la psicóloga Tomás Benlloch. Dicho de otra manera, la creencia de que cuando se ha perdido más de la mitad de un valor, si se espera un tiempo, seguramente vuelva a los precios de compra, recuperando toda la inversión e, incluso, ganando. Esta situación no necesariamente tiene que ocurrir, por más que transcurran los meses.

Por otra parte, “la disponibilidad es el pensamiento engañoso de que hay valores en la bolsa que tienen más posibilidad de repetir ganancias, independientemente de lo que nos aconsejan los asesores financieros o los analistas de mercados”, indica la psicóloga Tomás Benlloch.

Este conjunto de hechos son los que explican parte de la razón de por qué los inversores, aun teniendo pérdidas en un activo y, en muchos casos, sabiendo que se han equivocado con la elección, prefieren no vender. “Perder es renunciar y, en las dificultades de una inversión, tenemos que tomar una decisión y la decisión siempre implica una renuncia; si elijo ponerme una corbata verde renuncio a ponerme una corbata roja”, según nos explica la psicoterapeuta Mercedes González Domínguez. “No podemos tenerlo todo y, si queremos seguridad, hemos de ajustarnos a las situaciones que nos dan seguridad y aprender a renunciar”.

Tres pautas para reducir estas situaciones

Como conclusión, si bien es cierto que las evidencias demuestran que existen sesgos cognitivos que intervienen en la toma de decisiones limitando la objetividad, existen tres pautas para reducir estas situaciones.

- En primer lugar son muchas las ocasiones que se invierte con más riesgo del que se está dispuesto normalmente a asumir, bajo la creencia que esa inversión será el 'pelotazo' para la jubilación. El mundo de la inversión es más parecido a una carrera de fondo que a un sprint. Por tanto, asuma un riesgo que pueda tolerar y tomará decisiones de manera más objetiva.

- En segundo lugar, invierta teniendo una estrategia predeterminada con antelación. El ceñirse a una estrategia no garantiza la ganancia siempre, pero, sí que reduce sustancialmente la subjetividad y le hará tomar mejores decisiones en entornos de alta volatilidad.

- Por último, si es un inversor impulsivo o no dispone del tiempo necesario para dedicarse al cuidado de sus ahorros, delegue, transmitiendo esa responsabilidad a un asesor financiero independiente, el cual tomará las decisiones de manera objetiva y acorde a su situación personal.

Agustín Bernia es asesor patrimonial de AZNAR Patrimonio, registrada en la CNMV como Raúl Aznar González EAFI