| VALENCIA (VP). El acceso universal a Internet y el uso creciente de los dispositivos móviles están impulsando el uso de la banca online y móvil en detrimento de la banca tradicional en la mayoría de los países latinoamericanos, especialmente en las operaciones de pago de bajo valor, según la consultora Tecnocom. Se trata de la multinacional española que cotiza en bolsa desde hace casi treinta años y que se ha convertido en una de las tres primeras empresas del sector de la tecnología de información en España. Esta tendencia está reforzada por una cada día mayor oferta de servicios de banca móvil, especialmente en el último año, promovida tanto por las entidades financieras como por otros proveedores de servicios de pago ajenos en origen al negocio financiero. Entre los principales servicios disponibles a través de la modalidad tanto de banca por Internet como de banca móvil destacan las transferencias electrónicas, el pago de servicios, el pago con tarjetas de crédito y la consulta de saldos y movimientos en cuenta. Por su parte, la eclosión de las billeteras en 2014 supuso un importante impulso para la banca móvil, especialmente en el caso de España, donde buena parte de los bancos ha inaugurado este tipo de servicio en los últimos meses. La importancia de Internet y la banca móvil pone de manifiesto la retroalimentación existente entre el sector TIC y el negocio bancario, que no solo ofrece inmensas oportunidades de colaboración entre los operadores de ambos sectores sino que sitúa al segundo en una posición de dependencia relativa respecto del primero, a la vista del acelerado ritmo que la innovación tecnológica impone a la banca. En este sentido, desde finales de 2013 se han formalizado importantes alianzas entre banca y el universo de proveedores de tecnología (más allá de los operadores de telefonía) para desarrollar nuevos negocios digitales, entre los que se encuentra la banca móvil.

La tabla superior pone de manifiesto el crecimiento experimentado por la banca por Internet durante los últimos años, donde destaca Perú con un crecimiento en operaciones en ese periodo del 79%, y México, por presentar un crecimiento más moderado (6,7%), por detrás de Chile (13,1%), Colombia (15,8%) y Brasil (18,4%). En valor de operaciones es de nuevo Perú el país que mayor crecimiento registra (122%) en este canal.

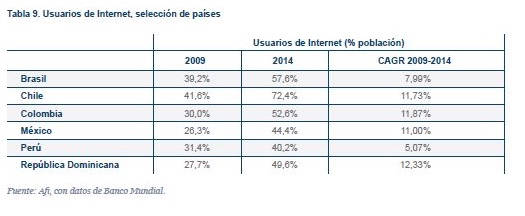

En México (Tabla 9) el creciente número de usuarios en Internet, que actualmente alcanza el 44,4% de la población, según el Banco Mundial, impulsa la banca por este canal donde, según la Asociación Mexicana de Internet (AMIPCI), el 22% de los usuarios de Internet reconocen realizar operaciones de banca en línea, independientemente del dispositivo utilizado. El uso de la banca online es mayor entre los poseedores de un smartphone (el 27% realiza operaciones bancarias a través del celular). Se trata de un canal en auge que el gobierno mexicano está tratando de potenciar también por la vía regulatoria. Muestra de ello es el avance regulatorio para dinamizar la operativa transaccional a través del teléfono móvil, que tras la autorización de las “cuentas de expediente simplificado” este año ha comenzado a expedir licencias de operación de pagos móviles para la organización y operación de una cámara de compensación de transferencias a través de dispositivos móviles. La penetración móvil en América Latina ha crecido a un ritmo muy positivo, a la par que las instituciones financieras trabajan e invierten para adaptarse a los avances tecnológicos y ofrecer mayores ventajas a sus clientes, en condiciones seguras.

En materia de pago móvil, los inminentes lanzamientos a escala de los modelos peruano y ecuatoriano, ambos con un fuerte componente de desarrollo e inclusión, permitirán, por un lado, confirmar las previsiones de crecimiento en este ámbito específico de los pagos y, por otro, animar a garantizar la interoperabilidad de las soluciones diseñadas en otros países. No en vano, muchas de las agendas de inclusión financiera impulsadas por la práctica totalidad de los gobiernos de la región pasan por fomentar la extensión de los pagos digitales entre el conjunto de la población, facilitando el acceso de aquellos hasta ahora excluidos. En Perú, la reciente puesta en marcha durante el año 2015 de la plataforma de dinero electrónico bajo el auspicio de la Asociación de Bancos del Perú (ASBANC), conocida como 'Modelo Perú' –plataforma finalmente administrada por la empresa constituida en el seno de ASBANC bajo el nombre Pagos Digitales Peruanos S.A (PDP)–, permitirá presentar un marco común e interoperable para los actores de esta industria. El Modelo Perú es una iniciativa privada orientada a promover la inclusión financiera de millones de peruanos, con la expectativa de que al finalizar su quinto año de operaciones cuente con más de 2 millones de monederos electrónicos activos.

Por su parte, Colombia ha registrado 119 millones de operaciones móviles en 2014, por valor de 461 millones de dólares, y representan el mismo número de operaciones realizadas a través de corresponsales no bancarios en dicho país (117 millones). El ritmo de crecimiento interanual para las primeras alcanzó en 2014 un 53,5% frente a un 28,9% de las segundas. En República Dominicana, donde operan mayoritariamente dos servicios (tPago11 y mPeso), el pago móvil cuenta con más de 600.000 usuarios registrados a finales de 2014 (casi la mitad de los usuarios de banca online, de acuerdo a los datos del Banco Central), año desde el cual se encuentra habilitada la función de retiro de efectivo, transacción que se ha realizado en casi 23.000 ocasiones por valor de 1.8 millones de dólares. La siguiente figura refleja la operativa de pago móvil desde que dicho servicio es ofrecido en el país.

|

Valencia Plaza

estudio de la cotizada tecnocom

La banca tradicional en España y América Latina, amenazada por internet y los móviles

Últimas Noticias

-

1El Instituto de Medicina Legal ha recibido 37 cadáveres del accidente de trenes de Córdoba

-

2Puente sitúa en el 2 de febrero la reapertura total de la conexión Madrid-Andalucía

-

3Torrent construirá un circuito 'pump track' en el polígono Mas del Jutge

-

4Singular Bank entra en beneficios en 2025 por primera vez en su historia

-

5El Eurogrupo elige al gobernador del Banco de Croacia para suceder a De Guindos en el BCE

Suscríbete nuestro newsletter

Siempre al día de las últimas noticias

- La banca tradicional en España y América Latina, amenazada por internet y los móviles · Valencia Plaza

-

- València

- Tierra de Empresas

- Opinión

- Plaza Comarcas

- Culturplaza

- Guía Hedonista

- 5 Barricas

- Revista Plaza

- Plaza Deportiva

- Plaza Motor

- Plaza Podcast

- Quiénes somos

- Publicidad

- Contacto

- Acceso accionistas

- Aviso legal

- Política de privacidad

- Cookies

close

De conformidad con el RGPD y la LOPDGDD, Ediciones Plaza, S.L. tratará los datos facilitados con la finalidad de remitirle noticias de actualidad de acuerdo con su perfil y preferencias sobre eventos, promociones, sorteos, concursos, cursos y otras comunicaciones comerciales.

close

Bienvenidos a la página web de nuestra empresa.

Aquí encontrarán información financiera relevante sobre nuestro negocio.

Nos esforzamos por mantener la transparencia y la integridad en todas nuestras operaciones y valores.

close

Proporcionamos información rigurosa y relevante para dar visibilidad y notoriedad a las empresas y sus directivos, a los emprendedores, y a los promotores de la innovación y el desarrollo económico, cultural y deportivo.