MADRID. Es casi seguro que la Reserva Federal aumente nuevamente el rango objetivo para su tasa de fondos federales en EE UU este miércoles por lo que creemos que podría ser el primero de cuatro aumentos de tipos de 25 puntos base en el país en 2018. Los mercados financieros ahora están valorando por completo otro aumento de los tipos después de una serie de comentarios recientes de varios miembros del FOMC, incluido el recién nombrado presidente Jerome Powell.

El nuevo presidente de la FED, quien reemplazó a Janet Yellen como presidente del banco central estadounidense en febrero, rozó un tono muy agresivo durante la conferencia semestral ante el Congreso el mes pasado afirmando que los vientos en contra de las perspectivas de crecimiento se habían “transformado en vientos de cola” desde diciembre. También emitió una advertencia de que la Fed no permitiría que la economía de EEUU se sobrecalentase y señaló que seguiría en camino de aumentar los tipos en múltiples ocasiones este año.

Ya que la probabilidad de un aumento de tipos en la reunión del banco el día 21 de marzo está descontado al 100% en el mercado, el dólar seguirá el tono de las comunicaciones de la conferencia de prensa de Jerome Powell y, de forma más significativa, la actualización de la gráfica de puntos por parte de la Fed. Creemos que varios factores desde la reunión del FOMC de diciembre, cuando el banco subió por última vez los tipos y publicó proyecciones económicas trimestrales, podrían influir en una modesta revisión al alza de las previsiones de tipos de interés del banco.

En primer lugar, Donald Trump finalmente pudo forzar a través de sus tan esperados recortes de impuestos a finales de diciembre, lo que muchos creen que podría llevar a un ritmo más rápido de crecimiento en EEUU este año. Estos recortes de impuestos, que suponen tasas corporativas significativamente más bajas, podrían sumar tanto como un 0,5% al PIB general en 2018 según los analistas. El aumento de las tensiones comerciales presenta un cierto riesgo para las perspectivas aunque no creemos que esto tenga un impacto significativo en las proyecciones de subidas de la Reserva Federal.

El mercado laboral de EE UU también ha ido viento en popa. Las solicitudes de desempleo están cerca de mínimos de 50 años, la tasa de desempleo está en su nivel más bajo desde 2001 mientras que la creación neta de empleos saltó por encima de 300,000 por primera vez en más de año y medio en febrero.

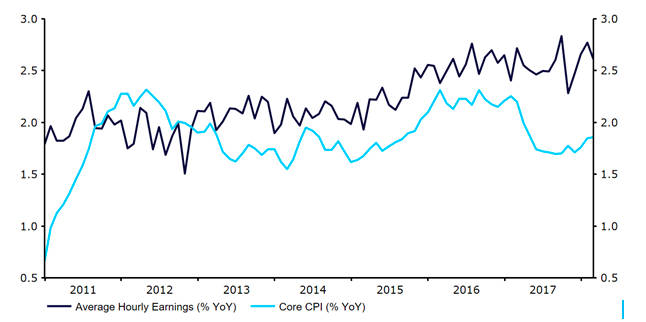

El crecimiento de las ganancias también ha aumentado y actualmente está cómodamente por encima del nivel de inflación subyacente (Figura 1). Será interesante ver si la FED hace algún comentario sobre el pleno empleo, el nivel estimado del que la tasa de desempleo no puede caer por debajo sin crear presiones inflacionarias. Hasta ahora, la fuerte disminución de la tasa de desempleo a niveles mínimos de 16 años parece haber tenido un impacto muy modesto en el crecimiento salarial.

Figura 1: Promedio de ganancias por hora en EEUU (2011-2018)

El gráfico de puntos del FOMC de diciembre, que representa el lugar donde cada miembro del comité espera que los tipos estén al final de cada año, mostró que los legisladores anticiparon una media de tres alzas de tipos en EE UU este año.

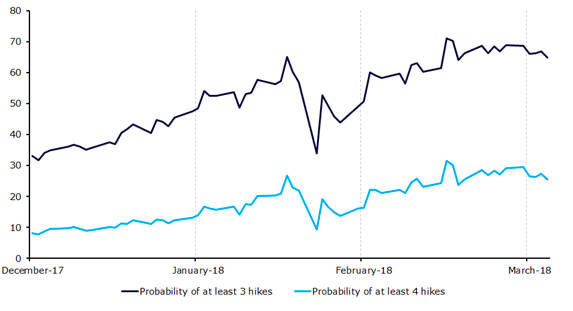

Vemos una posibilidad razonable de que las mejoras antes mencionadas a la perspectiva podrían significar que esta media se revise al alza a cuatro aumentos en 2018, con tres o cuatro aumentos previstos para 2019. Este sería un ritmo significativamente más rápido de lo que el mercado actualmente está descontando (Figura 2).

Figura 2: Tasa de probabilidad de subidas (Diciembre 2017 – Marzo 2018)

En general, esperamos que la Reserva Federal adopte una postura agresiva en la primera reunión de Jerome Powell como nuevo presidente. Es probable que continúe enfatizando el fuerte mercado laboral y que la inflación se estabilice alrededor del objetivo del 2% en el medio plazo.

La retórica sobre el efecto de las reducciones de impuestos y las políticas proteccionistas de Trump sobre la actividad general será muy analizada, aunque creemos que la Fed reiterará que los riesgos para las perspectivas son “aproximadamente equilibrados”.

Cuatro subidas de tipos en EE UU para este año

Como se mencionó anteriormente, también vemos una gran posibilidad de una revisión al alza del gráfico de puntos para mostrar un promedio de cuatro alzas de tipos de interés en 2018. Creemos que una revisión al alza de las proyecciones de subidas de tipos cogería al mercado por sorpresa y podría genera un movimiento ascendente bastante fuerte en el dólar estadounidense inmediatamente después del anuncio.

En nuestra opinión, los mercados de divisas continúan poniendo demasiado énfasis en la sorpresa de crecimiento en la zona euro y no el suficiente en la ampliación de los diferenciales de tipos entre la Reserva Federal y el Banco Central Europeo. Una señal concreta de la Reserva Federal de que podría estar lista para subidas más agresivas de lo anticipado ampliaría estos diferenciales de tasas y creemos que podría reiniciarse una recuperación gradual del dólar frente a la moneda común.

Enrique Díaz-Álvarez es director de Riesgos de Ebury