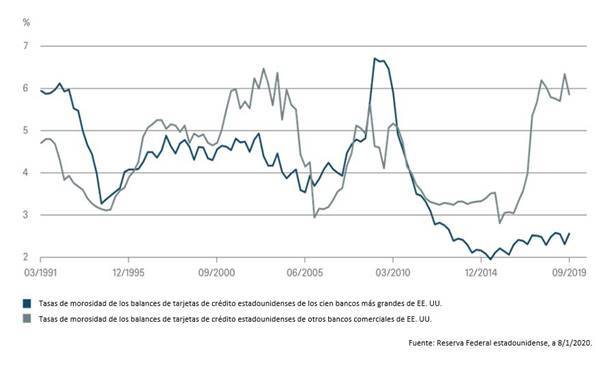

MADRID. Una vez más empiezan a suceder cosas extrañas en el segmento subprime -es decir, de mayor riesgo- del mercado estadounidense de los préstamos al consumo. Lo podemos ver, sin ir más lejos, en las tasas de morosidad de los balances de las tarjetas de crédito que mantienen miles de pequeños bancos comerciales de Estados Unidos.

Desde otoño de 2016, el porcentaje de préstamos morosos (definidos como préstamos con saldos vencidos durante treinta días o más que siguen acumulando intereses) entre estos bancos se ha duplicado hasta aproximadamente el 6%, una cifra superior a los niveles alcanzados durante la crisis financiera de 2008. Por el contrario, los libros de préstamos vinculados a tarjetas de crédito de los cien bancos más grandes están mucho más saneados, como ilustra nuestro Gráfico de la Semana.

Parece que esta divergencia se explica principalmente por la creciente segmentación de clientes que presenta el mercado de las tarjetas de crédito. Los bancos estadounidenses más grandes cuentan con los incentivos y el marketing más sofisticados. Por eso, suelen atraer a los clientes con mejores calificaciones de crédito, lo que les permite ser muy selectivos con los clientes subprime que aceptan.

En general, los bancos más grandes concentran el mayor número de clientes y la mayoría de los balances de tarjetas de crédito. Sin embargo, y en parte como consecuencia de los cambios regulatorios, los clientes subprime solo representan un pequeño porcentaje de su negocio de tarjetas de crédito.

Cuando las cosas van bien, los préstamos subprime pueden resultar tremendamente rentables precisamente porque el historial de crédito de los prestatarios es más inestable, lo que a menudo los obliga a aceptar las condiciones que les ofrezcan. Consecuentemente, las comisiones y los tipos de interés para este segmento suelen ser más altos.

Préstamos de coches

Sin embargo, también presentan más riesgo, sobre todo en el caso de los préstamos ligados a tarjetas de crédito, que no están garantizados. Por eso, cuando se produce un impago, normalmente solo se recupera un pequeño porcentaje de la deuda. Además, el problema no se limita a las tarjetas de crédito: las tasas de morosidad también están aumentado en otro tipo de préstamos subprime como son los préstamos de coches.

En el ciclo actual, el aumento de la morosidad ha sido particularmente acusado entre los prestatarios más jóvenes (20-30 años) que, aunque suelen tener empleo, tienen problemas para repagar sus préstamos. Teniendo en cuenta el papel que desempeñaron los préstamos subprime en la última crisis, estas tendencias no resultan precisamente tranquilizadoras. El mercado laboral no siempre será tan favorable como hasta ahora,.

Christian Scherrmann es economista para Estados Unidos en DWS