MADRID. Las bolsas se mantienen en sus máximos recientes y los mercados de renta fija recuperan oxígeno. El S&P 500 ha vuelto a cruzar la barrera de los 2.900 puntos, acercándose a su máximo histórico registrado el pasado mes de octubre, y el rendimiento de los bonos se ha recuperado desde sus mínimos recientes debido a unos datos económicos menos decepcionantes de lo esperado. De hecho los tipos del bono alemán a 10 años han regresado a terreno positivo y su equivalente americano se sitúa de nuevo por encima del 2,5%.

En este escenario, estamos en medio de la temporada de presentación de resultados y el mercado espera que los beneficios corporativos del S&P 500 disminuyan un 4,2% en el primer trimestre (Fuente: Factset). A principios de enero, todavía se esperaba un aumento del 2,9%, por lo que esta cifra supone una revisión a la baja significativamente más profunda de lo habitual. Además del efecto decreciente de los incentivos fiscales de la administración Trump y la desaceleración del crecimiento económico fuera de los Estados Unidos, los beneficios empresariales también se ven afectados por la apreciación del dólar y el aumento de los costes (salarios, transporte). Frente al euro, la divisa estadounidense cotizó en torno a 1,14 dólares durante el primer trimestre, por debajo de los 1,23 del año anterior. Por otro lado, el dólar logró avanzar contra la mayoría de las monedas. Los resultados de algunas empresas (principalmente del sector financiero) han sido, en general, alentadores, sobre todo si se comparan con las previsiones revisadas a la baja. En Europa, el mercado estará especialmente atento a los resultados de las empresas del sector industrial, que son las más afectadas por la desaceleración económica.

En Europa, la producción industrial alemana creció un 0,7% mensual en febrero, un incremento superior al esperado. Además, la cifra del mes anterior se ha revisado al alza, pasando de un descenso del 0,8% a un statu quo. Por el contrario, los pedidos a la industria se mantuvieron bajos en febrero (-4,2%), debido principalmente a los pedidos procedentes del extranjero. Las ventas al por menor en la zona euro superaron ligeramente las expectativas (+0,4%) en el mismo mes. Durante el primer trimestre en su conjunto, se espera que el gasto de los hogares haya aumentado ligeramente en comparación con el cuarto trimestre del año pasado, debido principalmente a la recuperación de las ventas de automóviles. La inflación en la zona euro disminuyó en marzo, tanto a nivel general (1,4%) como a nivel de inflación básica (0,8%), una desaceleración que podría deberse, en parte, a un efecto estacional (las vacaciones de Semana Santa).

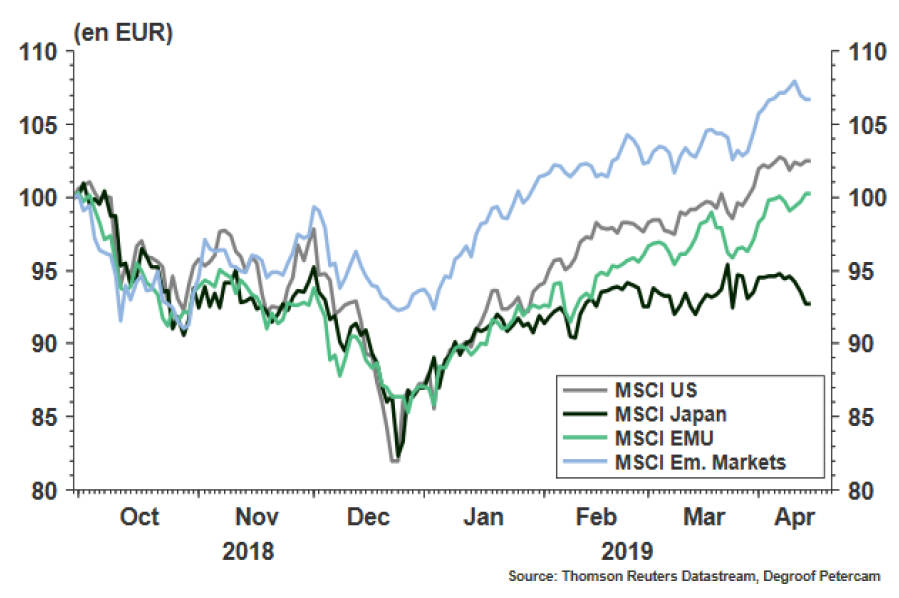

Evolución de los mercados de renta variable

En Estados Unidos, el índice ISM manufacturero aumentó de 54,2 en febrero a 55,3 en marzo. La mayoría de los componentes del índice han mejorado. Por su parte, el índice de apoyo institucional para el sector de los servicios cayó de 59,7 a 56,1 puntos porcentuales. En los últimos meses, el índice ha fluctuado mucho, sin mostrar una tendencia clara. En el mercado laboral se crearon 196.000 puestos de trabajo en marzo, después de los decepcionantes 33.000 de febrero. El crecimiento del salario medio por hora se ralentizó ligeramente hasta el 3,2% anual. La inflación también disminuyó en Estados Unidos. El IPC subyacente cayó al 2,0%, continuando una tendencia a la baja que comenzó a mediados del año pasado.

Sin embargo, se han realizado nuevos progresos en las negociaciones comerciales entre Estados Unidos y China. Las dos partes casi se habrían puesto de acuerdo sobre las medidas para controlar el cumplimiento del acuerdo. La semana pasada también empezaron a circular comunicaciones sobre la posible introducción de nuevos derechos de aduana sobre bienes europeos por valor de 11.000 millones de dólares. No se trata de un nuevo frente en el conflicto comercial entre los estadounidenses y los europeos, sino más bien de la publicación de un informe de la Organización Mundial del Comercio sobre una queja presentada en 2004 por EE.UU. en relación con las subvenciones de la UE a Airbus. Este nuevo evento no se percibe como una escalada, pero obviamente no favorece una buena atmósfera entre los dos principales bloques comerciales.

Durante los próximos días, los mercados estarán atentos a ver si se confirman los signos de estabilización de la actividad económica, ya que la temporada de resultados en Estados Unidos está en pleno apogeo y se conocerán múltiples datos de producción y confianza de EE UU, Europa y China.

Johan Gallopyn es analista de Inversiones de Bank Degroof Petercam