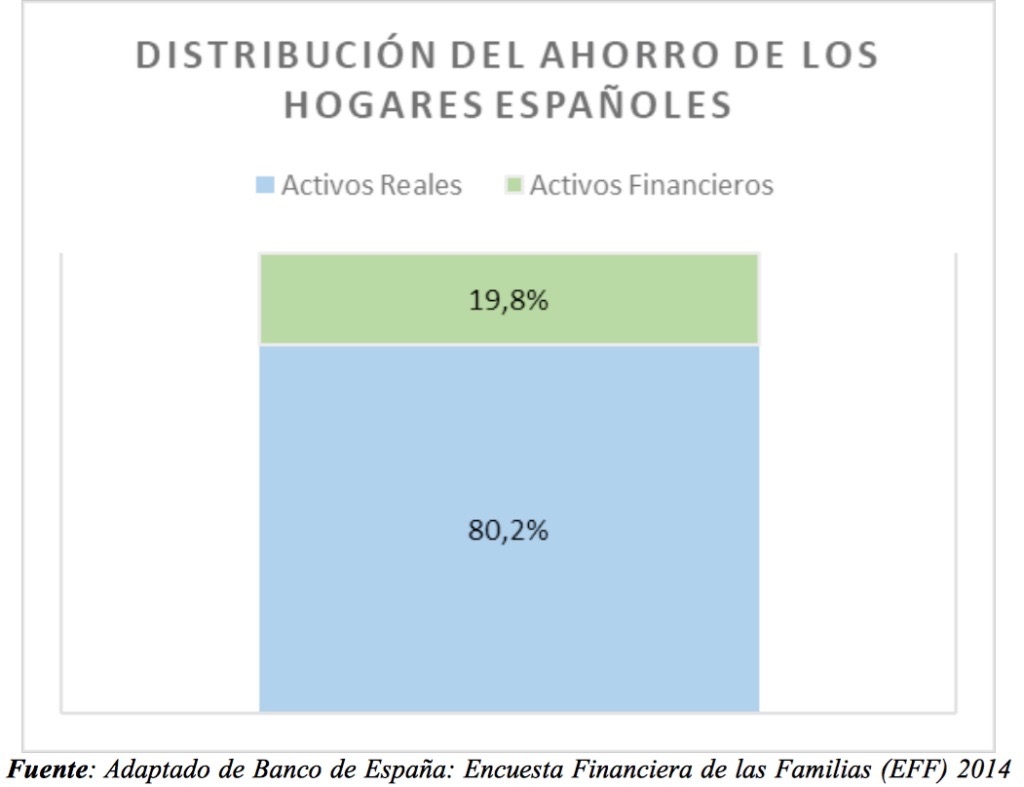

VALÈNCIA. El titular les resultará sorprendente pero se ciñe a los datos cruzados de diversos estudios. Las familias españolas tienen ahorrados, entre activos reales (inmuebles, negocios, obras de arte, joyas, etcétera) y activos financieros, una media de 163.200 euros. Aproximadamente, un 80% del ahorro está invertido en activos reales, mientras que un 20% lo está en activos financieros.

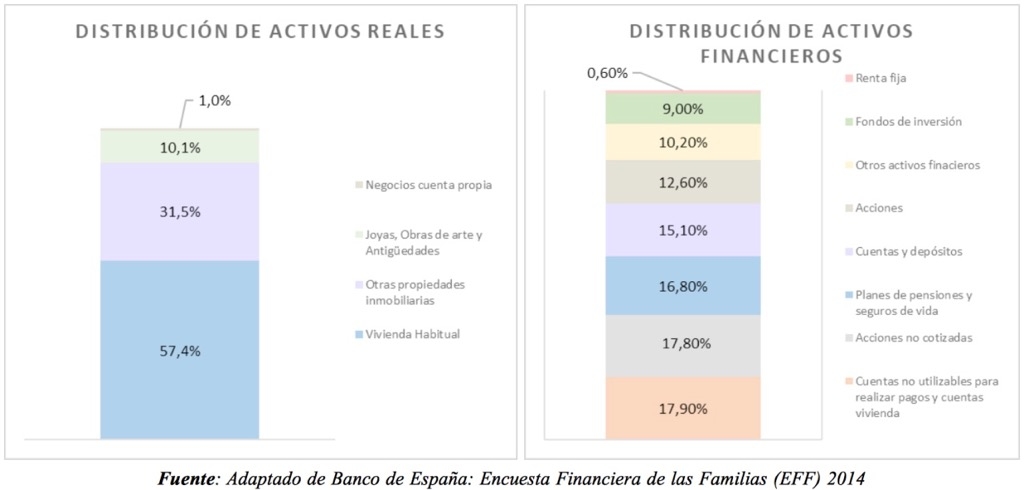

En concreto, los españoles destinamos una proporción muy importante a la adquisición de nuestra propia vivienda (46%) y otro porcentaje relevante a la adquisición de una segunda vivienda (25,3%). En total, los españoles destinamos más de dos terceras partes de nuestros ahorros a invertir en inmuebles.

En el plano financiero, los españoles tenemos una alta diversificación de nuestros ahorros, lo que nos sitúa como conservadores en cuanto a nuestras inversiones. Ya lo veíamos en un informe de Legg Mason Global AM (Global Investment Survey 2017), publicado recientemente: “los españoles son los inversores con el perfil más conservador de Europa, pero al mismo tiempo los que muestran mayor optimismo con la evolución de sus inversiones (sólo superados por Reino Unido), y de los más exigentes con la rentabilidad esperada para sus inversores, sólo por detrás de los suecos”. Sorprende la alta posición en liquidez y depósitos, sólo explicable por los tiempos convulsos, en términos económicos, vividos.

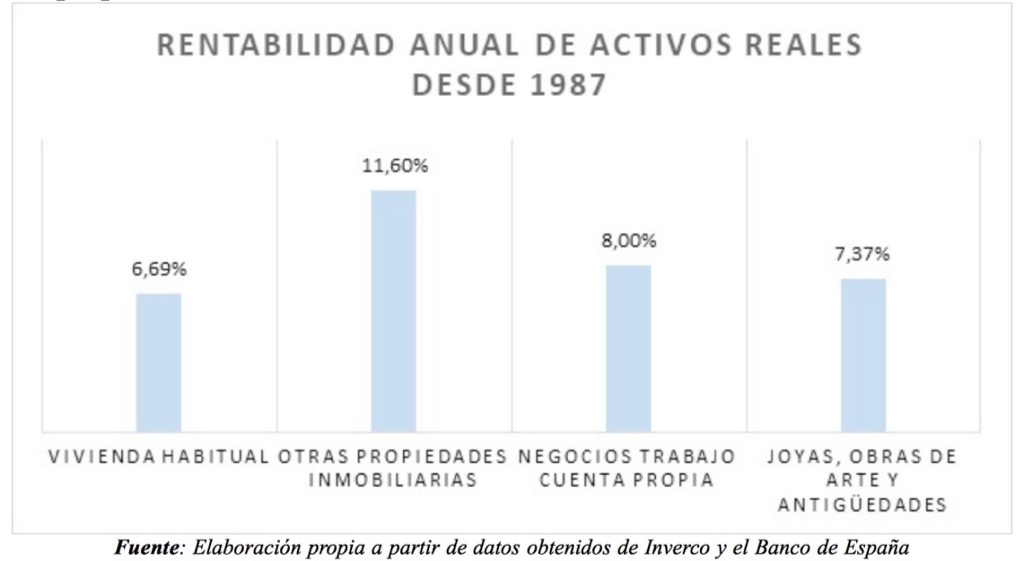

Pero, ¿cómo nos ha ido con nuestros ahorros? Si nos remontamos a las series históricas de los distintos activos analizados, vemos que los activos reales más rentables en los últimos 30 años son las propiedades inmobiliarias distintas a nuestra vivienda habitual. Aventurándonos a dar una explicación, podríamos afirmar que la causa más probable de la alta rentabilidad de la inversión en inmuebles es el incremento del precio de las segundas residencias en zonas turísticas, motor de desarrollo económico en España, y la rentabilidad obtenida por alquiler en aquellos inmuebles destinados para ello, que se suma a la propia revalorización del inmueble.

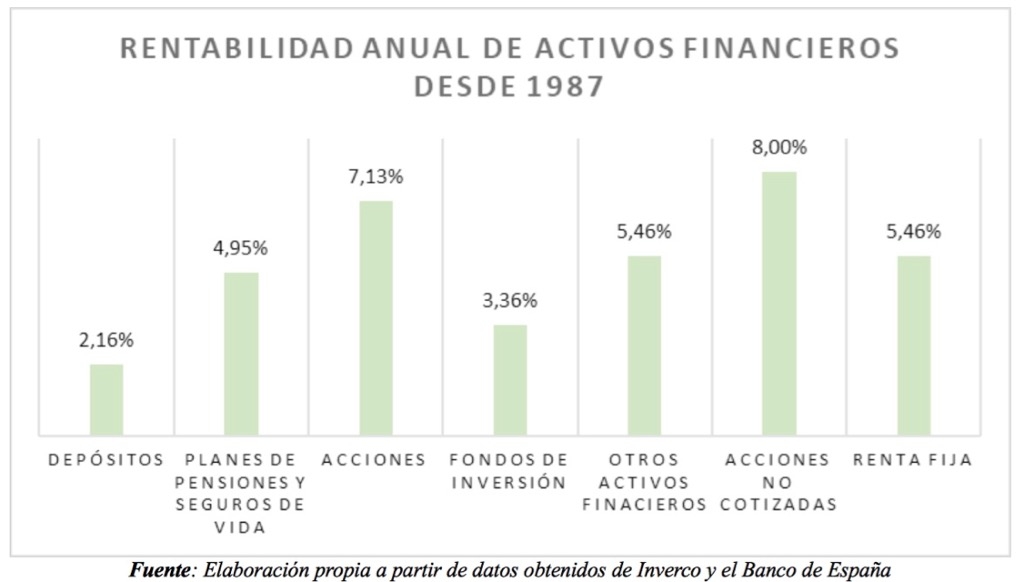

En el plano financiero, el tiempo ha demostrado que la inversión en empresas, cotizadas o no cotizadas, frente a activos más tranquilos, como la renta fija, tiene una rentabilidad superior. Así mismo, sorprende la rentabilidad de los planes de pensiones y seguros de vida frente a la de los fondos de inversión, cuando su única diferencia son el envoltorio y su gran similitud son los activos en los que invierten, renta variable y renta fija.

Si hacemos un sencillo ejercicio de ponderación de rentabilidades en función de la cartera de inversión promedio de los hogares españoles, obtenemos que los últimos 30 años, el hogar medio ha obtenido una rentabilidad anual del 7,58%. La inversión inmobiliaria ha contribuido en un 80% a la rentabilidad total obtenida, lo que viene a confirmar el resultado obtenido en el estudio de Legg Masson comentado con anterioridad: “al preguntárseles por la decisión de ahorro o inversión tomada en los últimos diez años de la que más se alegran, los españoles han apuntado hacia la adquisición de un inmueble como principal acierto”.

Aunque parezca elevada la rentabilidad, en términos reales, con el efecto inflación queda reducida. A lo largo de los últimos 30 años la inflación anual ha sido del 3,22%. Por lo tanto, si eliminamos el efecto inflación, la rentabilidad real es del 4,36%. Rentabilidad que sigue siendo muy atractiva.

Por último, me gustaría invitarles a reflexionar sobre algunas cuestiones: ¿crecerá la economía española al mismo ritmo que lo ha hecho en los últimos 30 años?, ¿debemos distribuir nuestras inversiones siempre con las mismas proporciones? Como ya saben, rentabilidades pasadas no garantizan rentabilidades futuras y, por ello, les recomiendo acudir a un profesional para diseñar y planificar el reparto de las inversiones en función de sus finanzas, su edad y del ciclo económico porque, como decía Peter F. Drucker, la planificación a largo plazo no es pensar en decisiones futuras, sino en el futuro de las decisiones presentes.

Raúl Aznar es socio director de AZNAR Patrimonio, registrada en la CNMV como Raúl Aznar González EAFI.