MADRID. Las próximas elecciones presidenciales en Francia están dando a los inversores sudores fríos. Todos temen una sorpresa de último momento, como fue el caso de las últimas elecciones presidenciales de Estados Unidos, dado que podría poner a un político populista a la cabeza de la quinta potencia económica mundial. De hecho, Marine Le Pen tiene una fuerte ventaja en las encuestas. En las últimas semanas, ha aprovechado el escándalo y la ira de 'Penelopegate' en los suburbios más desfavorecidos de Francia para ganar terreno.

En la primera ronda podría obtener alrededor del 27% de los votos, muy por encima de todos los demás candidatos. En la segunda ronda, una encuesta reciente mostró que podría superar el 40% de los votos (43% contra François Fillon y 42% contra Emmanuel Macron), mientras que ella se situaba mucho más a la baja hace unas semanas (alrededor del 35% de los votos).

Conocer casi a diario una nueva encuesta durante la campaña presidencial es una antigua tradición francesa. Sin embargo, parece ya evidente que la carrera presidencial se está endureciendo y que el Frente Nacional nunca ha estado tan cerca de alcanzar el poder, lo cual es suficiente para que los inversores entran en pánico.

En los mercados financieros, el 'efecto Le Pen' ya se nota por varios motivos:

- Los inversores están aumentando las especulaciones sobre la deuda soberana francesa. El volumen negociado en la deuda francesa explotó en el pasado mes de enero para alcanzar los 236.100 millones de euros, lo que corresponde a un aumento del 40% respecto a la media mensual del año pasado (fuente: Trax).

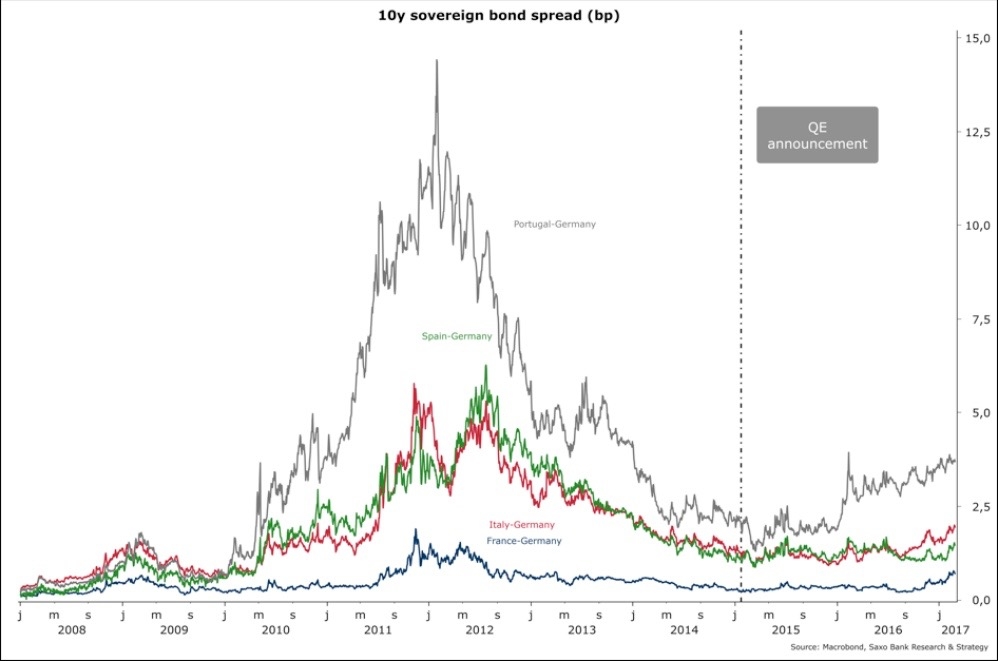

- El spread del bono francés se mantiene cerca de los 80 puntos básicos, que es el nivel más alto desde el 2012. Hace unos meses, se situaba solo alrededor de 20 puntos básicos.

- Los CDS franceses han cruzado el nivel de 70 puntos básicos, mientras que se situaban en 40 puntos básicos a finales de enero.

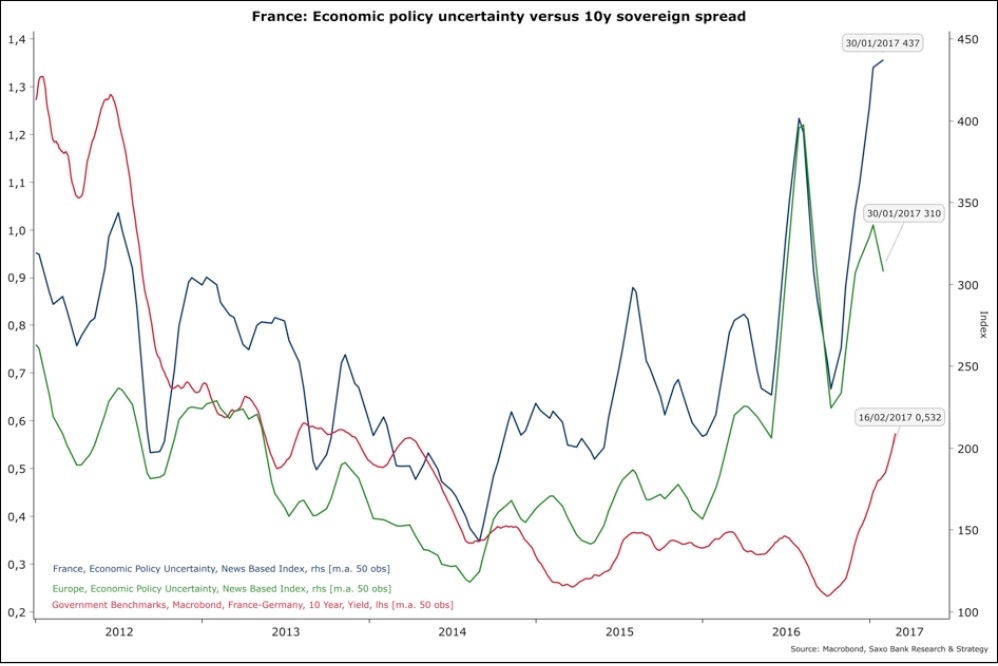

- El índice de incertidumbre de la política económica para Francia está en máximos históricos, mientras que la incertidumbre económica europea ha estado disminuyendo desde su máximo de 2016.

- El índice CAC 40 ha tenido un rendimiento más bajo frente a otros índices europeos desde el comienzo del año. A pesar de haber visto una buena temporada de resultados empresariales, el índice francés ha caído un 0,3% mientras que el DAX ha repuntado un 1,9% y el FTSE 100 un 2%.

- Los bonos alemanes a 2 años Schatz, que tradicionalmente son un activo refugio ante la incertidumbre europea, negocia en su nivel más bajo, cerca del -1%.

Como ciudadano francés, el temor de los inversores extranjeros (que poseen cerca del 60% del stock de deuda soberana del país) está sobreestimado y está ligado principalmente al desconocimiento del sistema político e institucional francés.

Las encuestas son fiables. El voto en favor del Frente Nacional está bien estimado por las encuestas, lo que no fue el caso de Trump o el movimiento proBrexit, ya que ambos eran nuevos fenómenos políticos bastante difíciles de cuantificar. Hace algunos años, los partidarios del Frente Nacional eran reacios a expresar públicamente su orientación política y en todas las encuestas su voto fue subestimado de manera significativa (lo que explica por qué no pronosticaron el segundo puesto de Jean Marie Le Pen en las elecciones presidenciales de 2002). Sin embargo, este ya no es el caso. Por lo tanto, no debe haber gran sorpresa sobre el resultado del Frente Nacional.

Circunstancias excepcionales históricas

Serían necesarias circunstancias excepcionales históricas para que el Frente Nacional ganara, como una caída sin precedentes en la tasa de participación. Durante la Quinta República (desde 1958), la tasa media de participación fue del 80% en la primera vuelta y del 81,5% en la segunda vuelta. En todas las elecciones en las que el Frente Nacional se clasificó para la segunda ronda, hubo un notable aumento de la participación (+8 puntos básicos para las elecciones presidenciales de 2002 y para las elecciones regionales de 2015 donde el partido de extrema derecha se clasificó para la segunda ronda en 13 regiones de 18, pero no ganó ninguna). Muchos estudios confirman que los votantes adoptan sistemáticamente el comportamiento más apropiado para evitar la victoria de candidatos o listas del Frente Nacional.

Marine Le Pen no podrá obtener suficientes votos para cruzar el umbral decisivo del 50%. Bajo la asunción de 10 millones de votos en la primera ronda y una tasa de participación del 81,5% en la segunda ronda, el Frente Nacional necesita 8 millones de votos adicionales para ganar. El reto es aún más difícil si la tasa de participación aumenta, que suele ser el caso cuando el Frente Nacional pasa a la segunda ronda. Suponiendo una tasa de participación del 87% (equivalente al nivel de 1974, la tasa más alta para una elección presidencial bajo la Quinta República), el partido necesita 9 millones de votos adicionales para ganar la segunda vuelta. Tomando en consideración la puntuación más alta de Marine Le Pen en las encuestas de la segunda ronda (43% de los votos), en todos los escenarios posibles, todavía carece de 2 a 3 millones de votos adicionales para convertirse en presidente.

Para ser presidente, es crucial ganar los votos de las personas mayores de 60 años. Los votantes mayores tienden a votar menos por el Frente Nacional debido a la salida del euro y el impacto potencial en el ahorro, y tienen la tasa de participación más alta en todas las elecciones (87% en la segunda vuelta de las elecciones presidenciales de 2012 contra el 80% del electorado entero).

Recientemente, el Frente Nacional ha intentado suavizar su postura anti-UE, pero es poco probable que cause un cambio de opinión para los votantes de edad avanzada que suelen inclinarse más por el candidato derechista (en este caso, François Fillon). Todo esto parece indicar que Marine Le Pen tiene muy pocas posibilidades de convertirse en presidenta de Francia en 2017.

¿Y si Marine Le Pen hace posible lo imposible?

A nivel institucional y político: Marine Le Pen se encontraría rápidamente en la incómoda posición de un presidente de la Cuarta República que está privado de todo poder real. De hecho, es casi seguro que el Frente Nacional no podrá obtener una mayoría en el Parlamento en las elecciones legislativas programadas para los días 11 y 18 de junio.

Por lo tanto, el país estaría en una situación de cohabitación. Esta sería la cuarta vez desde 1958 y la primera vez desde el referéndum sobre el quinquenio presidencial de septiembre de 2000, cuyo objetivo es evitar la convivencia lo más posible, alineando la duración del mandato presidencial con la de los diputados del Parlamento. La cohabitación evitará que Marine Le Pen organice un referéndum sobre la adhesión a la UE, como planeó hacer después de negociar un 'mejor acuerdo' con Bruselas.

Aunque recurrir al referéndum es una prerrogativa del Presidente (artículo 11 de la Constitución), sólo puede organizarse a propuesta del gobierno o sobre una propuesta conjunta de la Asamblea Nacional y el Senado. Incluso si fuese elegida, Marine Le Pen no estaría en condiciones de aplicar la mayor parte de sus medidas económicas y europeas.

Es bastante fácil anticipar que el mercado de renta variable francés caería de forma pronunciada después de la victoria de Marine Le Pen. Históricamente, las elecciones presidenciales francesas tienen un impacto marginal en los activos financieros.

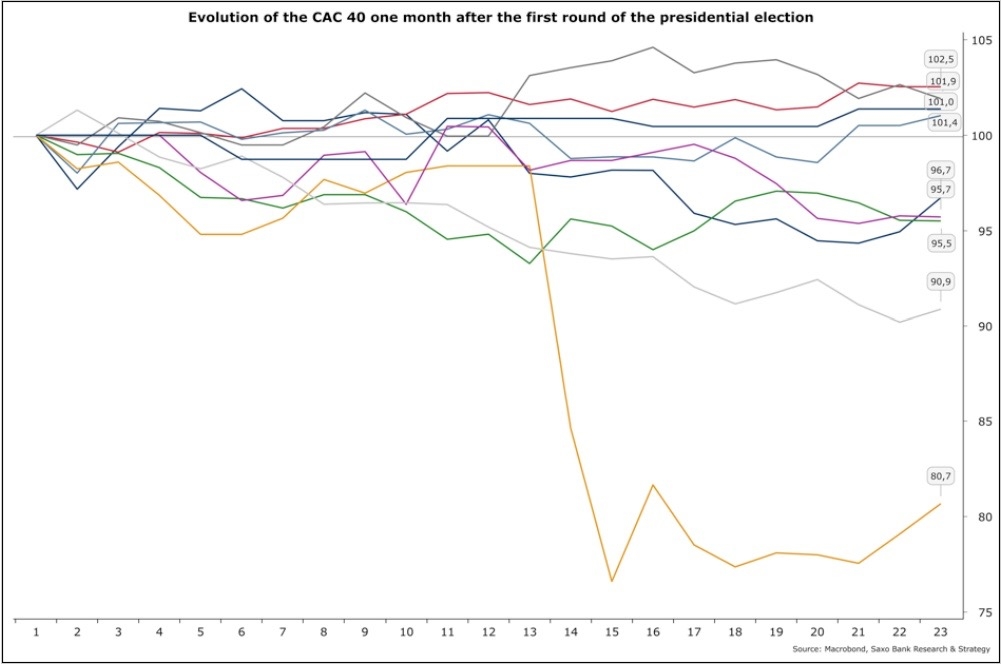

La única elección de la Quinta República que tuvo una consecuencia notable fue la de 1981 y dio lugar a la victoria del candidato socialista François Mitterrand. En los 30 días siguientes a la primera ronda, el CAC 40 cayó casi un 20%, ya que los inversores temían que los 'tanques soviéticos desfilaran en los Campos Elíseos'. Un cambio similar es probable si el Frente Nacional gana, al menos hasta que los inversores extranjeros se dan cuenta de que el nuevo presidente está 'impotente'.

Para los costes de endeudamiento de Francia y la sostenibilidad fiscal: el mayor temor de los inversores extranjeros es un fuerte aumento de las tasas de interés vinculado al riesgo político. En 2007, los pagos de intereses de la deuda de Francia (que son la segunda mayor área de gasto del Estado) representaron el 2,5% del PIB y sólo el 1,7% en 2016 como consecuencia de la reducción de los tipos de interés y pese al aumento significativo de la deuda pública. Los pagos de intereses de la deuda de Francia como porcentaje del PIB son inferiores a la mayoría de los países europeos (Reino Unido, Italia, España), con la excepción de Alemania.

Largo vencimiento de la deuda gala

Debido al largo vencimiento de la deuda francesa (7 años), un movimiento en los tipos de interés del 1% tiene un impacto anual de sólo 0,14% en los pagos de intereses de deuda. Incluso en el caso de ver aumentos de los tipos de interés, se prevé que los pagos de intereses sigan disminuyendo en 2017 y 2018 (llegando a alrededor del 1,5% del PIB) por la causa del reembolso de las deudas ya emitidas en medio de la crisis financiera de 2007.

Bajo el supuesto de que el rendimiento de los bonos soberanos franceses a 10 años es del 4%, la tasa de inflación anual al 2% y el crecimiento anual del PIB al 1%, y todas las demás cosas iguales, solo será a principios de 2020 cuando los pagos de deuda estarán cerca de su nivel de 2012. En consecuencia, el efecto de los tipos de interés más altos vinculados al 'efecto Le Pen' (que no es probable que duren) y/o a acontecimientos externos como el aumento general de la inflación, no debería tener un impacto significativo en las finanzas públicas durante la mayor parte de las próximas elecciones presidenciales.

Christopher Dembik es economista de Saxo Bank