VALÈNCIA. Estamos ante un sector, el de los seguros, que está siendo afectado por casi las mismas variables que el sector bancario: normas más exigentes de capital, ampliación de redes comerciales de la competencia, el 'intrusismo' de las fintech o perdida de la lealtad de los clientes especialmente por el efecto de los comparadores de internet. Estos factores hacen que estas compañías opten tanto por la internacionalización (Turquía o Brasil) como por la apertura de nuevas vías de negocios (Banca Privada de Mapfre o Axa)

El comportamiento de la aseguradora española ha sido un tanto irregular y errático en los últimos tiempos. El 'profit warning' que lanzó a mediados del año pasado le ha pasado factura, dado que se dejó cerca de un 8% y aunque ha empezado el año lejos de los mínimos del año pasado, la corrección de mercado de enero tampoco le han ayudado y dejan todavía lejos los 3 euros.

Un PER de 9,50 veces y una rentabilidad/dividendo del 5,39% (siempre que lo mantenga) parece una compañía para tenerla en cuenta, pero no podemos invertir sin analizar su evolución individual como el del sector.

Mapfre es una aseguradora diversificada tanto a nivel de productos como a nivel geográfico. A nivel de negocio, Iberia sigue siendo un negocio fundamental, especialmente en el área de No Vida (autos, salud, etc) aunque ya representen menos del 30% de los ingresos en dichas líneas. En el área de vida destaca fundamentalmente Brasil con más del 50% de cifra de negocios en este sector. Por tanto, la recuperación económica de este emergente impulsará doblemente la cuenta de resultados. Los años 2015-2016 fueron especialmente malos para Brasil, el 2017 inició con buenas cifras de crecimiento (1.3%) pero el tercer trimestre presentó un modesto 0.1% con lo que parece que se enfría nuevamente el gigante sudamericano.

Como vemos en las cuentas anuales, la exposición global de Mapfre tiene también la cara negativa como venimos diciendo, tanto la lira turca como el negocio en este país se vieron afectados por el intento de golpe de estado. La exposición en América del Norte provocó que en 2017 se tuvieran que hacer frente a numerosas indemnizaciones por los catastróficos huracanes y terremotos.

Fuente: Cuentas anuales 2017 Mapfre

Fuente: Cuentas anuales 2017 Mapfre

Para que nos hagamos una idea, entre siniestros pagados y pendientes, la cifra asciende a más de 700 millones de euros. Estos riesgos se pueden mitigar (reaseguro) pero no eliminar completamente, además una diversificación del balance te puede ayudar por la disparidad de ciclos. Además, otro factor que ha 'salvado' el año ha sido una menor dotación de deterioros, se trata de partidas donde no hay movimiento de dinero y no son las que precisamente más gustan a los analistas.

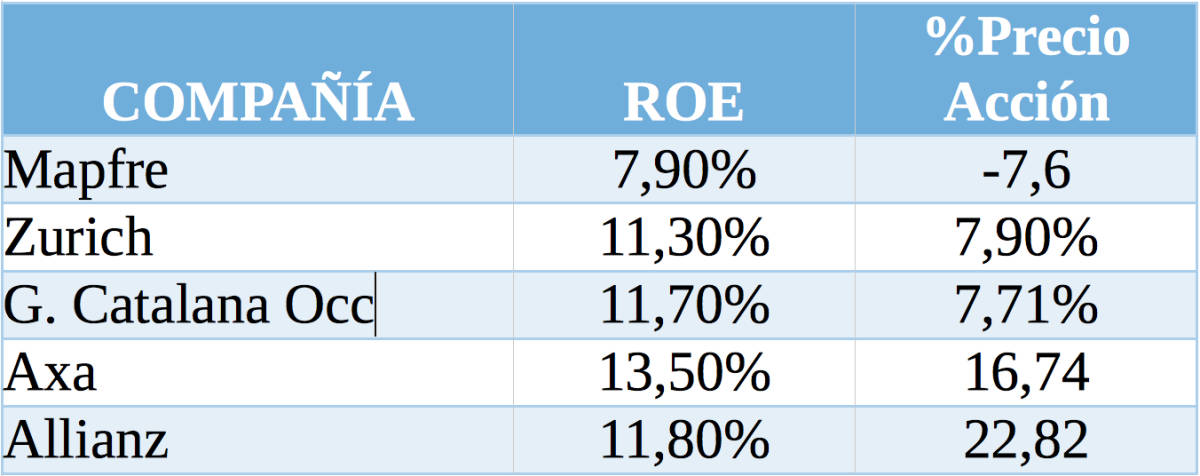

Las cifras de Mapfre en general no son 'malas' teniendo en cuenta lo complicado que ha sido el año. Ahora bien, cuando nos comparamos frente a otras aseguradoras con presencia internacional, los resultados han sido peores comparativamente, ROE más bajo que el resto (y cayendo) con fondos propios también reduciéndose, estos factores explicarían el porqué de la mala evolución frente a sus peers.

Las acciones que está emprendiendo la compañía como de reducción de costes, eliminar líneas deficitarias, así como entrar en nuevos segmentos más provechosos pueden dar resultados muy provechosos en próximos trimestres. Pero la evolución económica de Brasil preocupa ya que es un mercado clave para la empresa.

Habrá que estar pendiente de que se consoliden esos movimientos, que existan mayores crecimientos en las cifras de negocios y que la compañía vuelva a ofrecer rentabilidades similares a sus competidores. De momento tocaría esperar y ver como afecta a su rentabilidad.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA