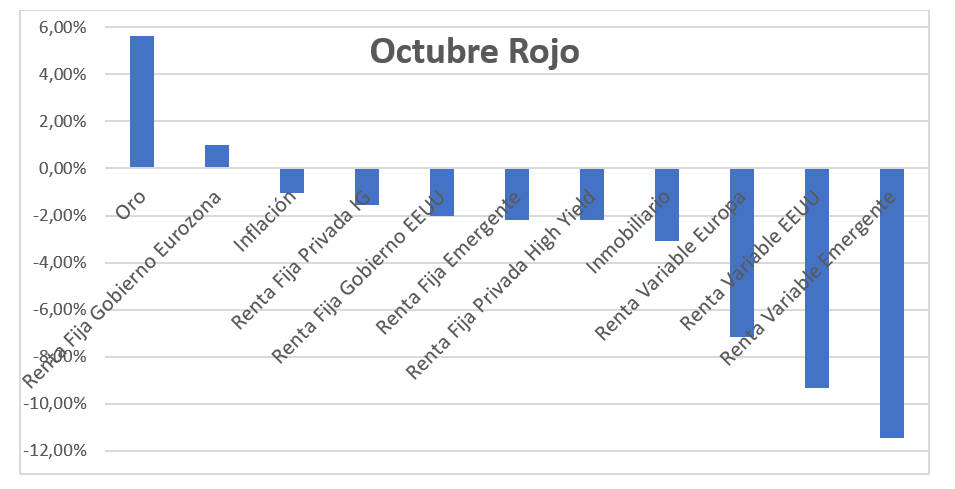

VALÈNCIA. Escribimos esto un 30 de octubre, para su publicación dentro de una semana. A día de hoy, esto han hecho la totalidad de clases de activos de referencia en el mes:

En resumen, no ha habido dónde esconderse en uno de los peores meses de octubre que se recuerdan. En el mejor de los casos, algunas clases de activo salvan el año tras haber perdido todo lo ganado (bolsas americanas). En el resto de mercados (toda Europa, emergentes) las caídas en el año rondan ya el 20%.

Como ya se imaginará, si el último artículo que escribimos aquí y que se publicó el día 10 anticipó un octubre salvaje, en ello tuvo más que ver la estacionalidad de los mercados que la casualidad o el acierto. La cuestión es: ¿Qué hacemos ahora?

Un dólar fortalecido

En primer lugar, entendamos dónde estamos. Desde que Trump tomo el mando del país, EE UU y Europa han estado desacoplándose progresivamente. Los americanos presentan cifras récord en casi todos los aspectos económicos, desde los duros (crecimiento, paro) hasta los blandos (confianza del consumidor). La Reserva Federal (FED), que es independiente, no ha dejado de subir tipos periódicamente. Esto ha fortalecido el dólar, compensando sobradamente el efecto de los aranceles.

En Europa, sin embargo, las impresoras de dinero de los bancos centrales siguen echando humo, pero no es suficiente para que la economía se sostenga sin ellos. Las políticas monetarias por si solas no son suficientes, y necesitan políticas fiscales inteligentes para estimular la actividad económica y empresarial, incluso con los tipos al cero. Los gobiernos están desunidos, las ideologías están imponiéndose a la racionalidad y hay un peligro real de que las primas de riesgo se disparen (Italia). Y pese a haber oportunidades, los mercados prefieren Estados Unidos.

Respecto a los países emergentes, insistimos en que no pueden considerarse una categoría. Si bien el nuevo Gobierno de Argentina no ha tenido tiempo de darle la vuelta a la economía, y en Turquía los aranceles y la mala gestión han pasado también factura; en Asia, sin embargo, China e India están suavizando muy bien la desaceleración, y creciendo al doble que Estados Unidos.

Finalmente, la renta fija en su conjunto no ha sorprendido a nadie por primera vez en mucho tiempo: Llegan las pérdidas y asoma la racionalidad. Con esta complacencia, la norma es que las empresas apuren al máximo los criterios para que les preserven el rating, y la menor de las desviaciones las manda a categorías inferiores. Un riesgo oculto pero muy real.

Buscar el rebote, un juego de azar

Tras esta pequeña foto, llega octubre. Hemos visto caídas verticales, con sectores altamente dañados, y es obvio que buscar el mítico rebote es un juego de azar: Hay que seleccionar. Excluyendo bancos, que no entendemos, ¿qué nos parece interesante?

Dado que los países emergentes representan casi el 60% de la economía mundial y están la mitad de endeudados que los desarrollados, conviene pensar en ellos como un pilar de las carteras. Sin embargo, precaución porque son emergentes en parte por falta de desarrollo de sus instituciones. Por otro lado, desaconsejamos hacer inversiones directas: Existen vehículos líquidos como ETFs que nos evitan los riesgos específicos (quiebras o defaults), a precios de 2007:

En cuanto a los desarrollados, siempre nos ha gustado combinar los activos que mantienen un buen comportamiento con aquellos que más dañados están, siempre que las perspectivas no hayan cambiado demasiado. De esta forma combinamos ideas de mayor potencial con otras más defensivas.

Un ejemplo es el sector del automóvil y recambios, dañado en parte por los aranceles y en parte por el descenso de ventas. ¿Está justificado? Creemos que en el caso de los vendedores de neumáticos y accesorios, no. Lo mismo vemos en buen número de small caps europeas, castigadas en exceso.

Renta fija

Por el lado de la renta fija, creemos que con Italia se repetirá a menor escala un proceso como el de la crisis de deuda europea en 2012, con altas primas de riesgo que supusieron una oportunidad de oro. En otras palabras: Creemos que deuda italiana es deuda europea, sólo que mejor pagada.

En conjunto, un mes como este entra dentro de la norma. Hay quien se considera inversor a largo plazo, y sin embargo duda de todo en cuando su cartera baja un 10%. Combinar ideas de inversión basadas en la fortaleza con otras basadas en la oportunidad nos hace ver estas sacudidas como parte de nuestra estrategia, y estar esperándolas con munición mientras otros entran en pánico.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.