Comienza el mes de mayo y se nos viene a la cabeza una frase utilizada a menudo en el sector financiero: Sell in May and go away (vende en mayo y márchate). Da a entender que los mercados financieros suelen tener un mejor comportamiento en el periodo comprendido desde el mes de noviembre a finales de abril que el periodo de mayo a finales de octubre.

Existen varias versiones del origen de la frase, pero la más extendida se remonta al siglo XVIII en Inglaterra, concretamente en el distrito financiero de Londres. En aquella época se tomó como costumbre recomendar a los inversores y a la alta sociedad inglesa que vendieran sus acciones en mayo y se relajaran disfrutando de los meses de verano fuera de la ciudad. Originalmente la frase completa era "Sell in May and go away, come back on St. Leger’s Day", ("vende en mayo y márchate, y vuelve el día de San Leger"). Se refería a la importante carrera de caballos que se celebraba en Londres a mediados de septiembre. Con el paso del tiempo, y su popularización en el siglo XX en Estados Unidos, la frase se recortó.

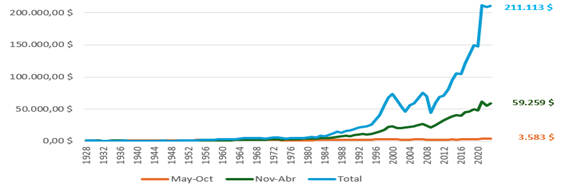

Para comprobar si el significado de la expresión tiene veracidad hemos analizado ambos periodos del S&P 500, principal índice bursátil estadounidense, desde 1928. En estos 95 años, en 64 ocasiones se ha comportado mejor el índice en el periodo de noviembre a finales de abril que el periodo de mayo a finales de octubre. Considerando el índice europeo Euro Stoxx 50 desde su inicio, también se demuestra que el 65% de los años lo hace mejor el periodo comprendido de noviembre a finales de abril.

Si un inversor hubiese invertido 1.000 dólares en 1928 en el S&P 500, exclusivamente en el periodo de noviembre a finales de abril todos los años (como sugiere la frase), hubiera logrado una rentabilidad anualizada aproximada de 4,40% y alcanzado una valoración actual de su inversión de 59.259 dólares. Si otro inversor hubiese realizado lo contario, estar invertido solo los meses comprendidos desde mayo a finales de octubre, su rentabilidad anualizada aproximada seria de 1,34%, con una valoración actual de su inversión de 3.583 dólares.

De esta manera, los datos históricos dan cierta veracidad a esta expresión popular, aunque no existe ninguna explicación definitiva de las causas que lo originan. Las principales hipótesis van encaminadas a que la operativa de compra y venta se reduce en el mercado bursátil en los meses de verano.

Por último, vamos a considerar a un tercer inversor que decide mantener su inversión de 1.000 dólares desde 1928 a la actualidad, sin vender su posición momentáneamente en ningún periodo. Gracias a la capitalización compuesta, su inversión inicial se habría multiplicado hasta la cifra aproximada de 211.113 dólares.

Gráfico elaborado por Portocolom AV

Este análisis es otro buen ejemplo para destacar la estrategia de renta variable de comprar y mantener. En el corto plazo es difícil predecir los movimientos del mercado bursátil, pero en el largo plazo, los datos demuestran que se generan rentabilidades positivas importantes (al menos en el mercado estadounidense). La mayoría de los inversores más influyentes como Benjamin Graham o Warren Buffet, defienden esta idea. Buffet posee una conocida frase sobre este tema: “Nuestro periodo de espera favorito es para siempre”.

En los mercados

Los mercados de renta variable recuperaron parte del terreno perdido en las sesiones anteriores, destacando nuevamente el Ibex 35 que cerraba en zona de máximos (11.154 puntos) tras subir un 4%, idéntica cifra a la experimentada por el tecnológico americano Nasdaq 100. Por su parte el S&P 500 y el Euro Stoxx 50 se revalorizaban entorno a un 1,75%. Este tono positivo no estuvo exento de volatilidad, ya que los datos macro conocidos a lo largo de la semana ayudaron a incrementar las incertidumbres existentes, especialmente sobre la economía estadounidense. El punto positivo, y que estaría detrás de las subidas de las bolsas, está en los buenos resultados empresariales que siguen con la buena tendencia de trimestres anteriores a pesar de algunos sustos por parte de empresas importantes.

Mientras que en Europa los datos conocidos se ajustaban a las previsiones de los expertos, en EEUU aparecían las primeras señales de debilidad económica, tanto los PMIs de servicios como manufacturero, el PIB del mes de marzo (+1,6% vs +2,5% estimado), o los datos sobre las expectativas del consumidor de la Universidad de Michigan, que se quedaban por debajo de las previsiones de los analistas. Pero no fueron unos datos de carácter aislado, pues por lo que respecta la principal preocupación de la FED que sigue siendo la inflación, su indicador favorito, el PCE, volvía a situarse por encima de lo estimado tanto a nivel general como a nivel subyacente, lo que podría llegar a traducirse en estanflación (o falta de crecimiento económico con niveles altos de inflación). Algo que si se prolonga demasiado en el tiempo, seria un sería un revés para la economía global.

Además, esta semana volveremos a tener referencias macroeconómicos importantes a nivel global: en China se publican los datos de los PMIs, el IPC y el PIB en la zona euro y en EEUU conoceremos varias referencias clave: i) datos de empleo (Jolts, ADP y tasa de desempleo), ii) confianza del consumidor de la “Conference Board”, iii) ISM, datos de los PMIs y evolución de los precios y iv) la reunión de la FED de la que se espera un mensaje que permita entender cuando podrían empezar a bajar los tipos de interés.

El impacto en los mercados de renta fija se reflejaba con ventas en los bonos y por lo tanto con aumentos en las rentabilidades ya que los bancos centrales se podrían ver obligados a retrasar aún más el inicio de la relajación de la política monetaria. Los bonos a diez años subieron la semana pasada de media 6 puntos básicos. para dejar las rentabilidades en 4,67% en EEUU o en el 3,37% en España.

Los mercados de materias primas han mantenido niveles similares a los del viernes anterior y cuyos precios parecen haber descontado, por el momento, lo peor de los escenarios posibles. El oro corregía hasta los 2.350 dólares por onza y el Brent recuperaba los 88 dólares por barril.

Equipo de Portocolom AV