VALÈNCIA. Dejarse llevar en aspectos básicos para la vida como el bienestar físico, el psicológico y el económico puede ser letal para un individuo y hasta propagarse por la familia. Los tres ámbitos se influyen para bien y mal, y los tres se reducen a unos pocos hábitos cotidianos. Y aunque todos queremos que ciertas cosas cambien (a mejor), muchas veces no hacemos el esfuerzo hasta que llega la necesidad. Preferimos dejarnos llevar.

En el aspecto económico, el camino completo consiste en transitar de la deuda al ahorro y del ahorro a la inversión. Para esto hacen falta unas nociones básicas, tan básicas como sumar y restar, pero que no se explican en la escuela. Y quizá usted se sorprenda, pero hay conceptos básicos que el español medio desconoce. Así fueron algunos resultados de la última Encuesta de Competencias Financieras:

- Inflación: El 42% no contesta correctamente o la desconoce.

- Tipo de interés compuesto: Subimos al 54% de desconocimiento.

- Diversificación: Estamos en un 51%.

Con estos mimbres en aproximadamente la mitad de las familias españolas, ¿cuál será su futuro económico? A falta de un plan, dejarse llevar. Lo mismo que seguramente ocurra en los ámbitos físico y psicológico: sin decidirlos deliberadamente, adoptará los hábitos que le vea en su entorno o que le vendan la industria del marketing y los medios de comunicación.

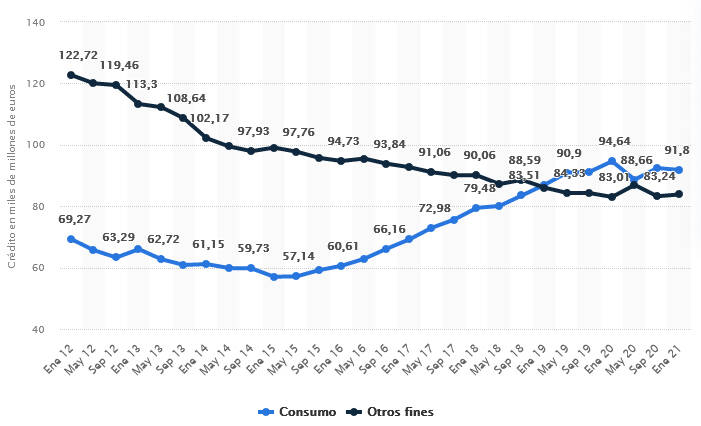

Por eso queríamos tocar tres ideas (con los límites de esta columna). Y la primera es la deuda, que es dinero que le pedimos a nuestro 'yo futuro' para que nuestro 'yo presente' la use en consumir o en invertir. Esta es la principal distinción: para qué usaremos la deuda. Hay quien ve la deuda al consumo como una droga: Dí NO a la deuda al consumo. Esto implica educar la parte más primitiva de nuestro cerebro, la que busca gratificación instantánea sin pensar en las consecuencias. Esa que quiere el último modelo de coche (o de teléfono) aunque no lo necesite. En España esa deuda ha subido un 50% en los últimos cinco años (Statista, línea azul):

Luego está la deuda dedicada a la inversión. Esto es otro terreno, y nos endeudaremos según tres aspectos:

- Los méritos de la inversión concreta: Capaz de pagar nuestra deuda y generarnos beneficio adicional con cierta seguridad.

- El momento económico: El momento de tipos bajos actual invita al endeudamiento.

- Nuestras propias expectativas de ingresos: Primero estabilidad, después inversión.

En resumen: Que un banco no nos conceda un préstamo puede ser una gran noticia.

El hábito del ahorro

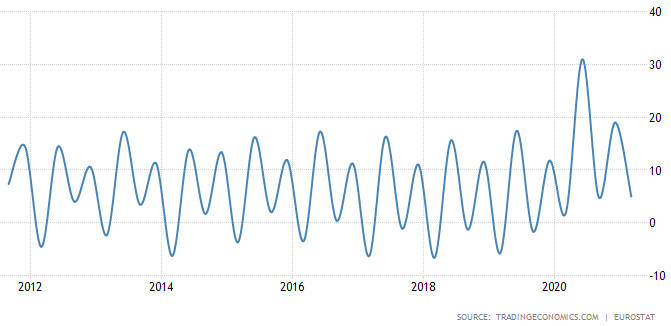

Como todo lo que no genera placer inmediato, ahorrar cuesta. Por eso debería ser un hábito automático, hecho sin pensar y sin dejar que intervenga ese cerebro primitivo que tenemos. En España se ahorra así (observen el pico de la pandemia):

Pero aquí hay que ser realista, porque ese 5% es una media. Y cuando hablamos de medias piensen siempre en Bill Gates entrando en un bar: todos se convierten en multimillonarios 'en promedio', lo cual no es muy representativo de la realidad. En España la mitad de las personas no consigue ahorrar. Nada. Es más, 2 de cada 10 tienen problemas para llegar a fin de mes. Y es que el ahorro es consecuencia de nuestra renta disponible y de cómo la gestionamos. Vamos a tratarlas por separado y de forma muy simple, pensando en ideas que pudieran ser útiles a nuestros hijos, por ejemplo:

La renta disponible depende de cuánto generamos y cuánto gastamos. Si nos empeñamos en vivir en una ciudad cara en relación con nuestro tipo de trabajo, tendremos problemas. Y si nos mudamos a una ciudad más asequible o nos formamos para un tipo de trabajo más demandado, empezaremos a poder ahorrar cada mes (esto no es un consejo, es un hecho que usamos como ejemplo).

Entrando en la gestión, si planificamos el ahorro con sistemas que nos eviten la tentación de gastar (transferencias automáticas a una cuenta de ahorro) y eliminamos gastos recurrentes innecesarios (seis plataformas digitales de cine a la vez) aumentaremos nuestra renta disponible que, después de impuestos, equivale a un aumento de sueldo bruto.

Inversión e inflación

Aquí empieza la controversia. En España, invertir no forma parte de la conversación diaria, en parte por las cifras desoladoras que veíamos al principio. Nos queda lejos y por tanto resulta intimidante. Sin embargo, la inflación (el aumento de precios) erosiona el valor de nuestro dinero. Las etiquetas de precio del supermercado suben, la cifra de los billetes con los que pagamos se queda fija en el papel. Y esto nos obliga a invertir, queramos o no.

La parte menos comentada tiene que ver con la deuda: endeudarse para invertir es buena idea cuando se avecina inflación, ya que la cifra de deuda también se queda fija, y si los precios suben cada vez es más fácil pagarla. Doble incentivo. La cuestión es: ¿dónde invierto? Las alternativas no faltan y desde cualquier importe: inmobiliario, empresarial, financiero… pero el problema es a veces no tener un vocabulario básico a la hora de hablar de inversión.

Si en la familia se ha hablado de deuda, ahorro e inversión con naturalidad, los beneficios son múltiples:

- Es mucho más difícil que nos engañen.

- Reconocemos el valor del asesoramiento porque podemos tener una conversación en el mismo lenguaje.

- Reconoceremos una oportunidad cuando la veamos.

- Convertiremos el ahorro y la inversión en parte de nuestra vida, no como una fuente de estrés o preocupación.

Seguramente hay muchos más, pero es aquí donde nace la desigualdad en un país: en las conversaciones que se tienen en familia. En nuestro día a día ayudamos a que nuestros clientes trasladen su experiencia de generación en generación, y creemos que no hay mejor vacuna contra el virus de la ignorancia. Pruébenla.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.