MADRID. El miedo es un gran enemigo del inversor. De hecho, los inversores más veteranos saben que para tener buenos resultados a largo plazo es igual de importante controlarse a uno mismo (ser autodisciplinado), como controlar cualquier percepción que pueda haber. Cuando todo el mundo entra en pánico, en vez de vender, podría ser un buen momento para comprar activos a un precio más barato. Si bien, desde la otra perspectiva, después de unos buenos resultados, es difícil resistir la tentación de quedarse con las acciones o incluso aumentar nuestra exposición. La clave es saber si el mercado ya ha descontado o no estas buenas noticias.

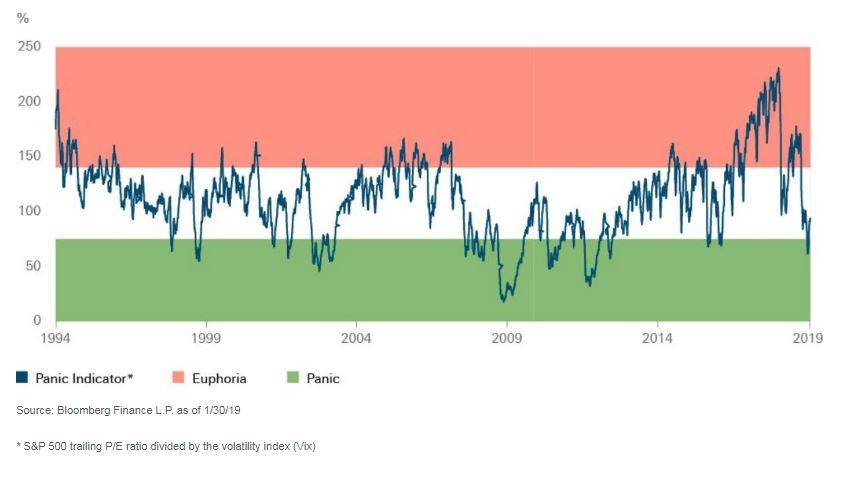

Nuestro gráfico de la semana muestra una forma clara de interpretar ambas posturas en el mercado de los Estados Unidos. Sí, simplemente dividimos el PER del S&P 500 por el índice de volatilidad (VIX) podremos obtener un 'indicador de pánico'(la relación valor-miedo). El VIX representa la volatilidad implícita en los mercados de derivados y frecuentemente se utiliza como un indicador de cuán temibles o complacientes son los mercados de valores de los Estados Unidos en un futuro inmediato. Si combinamos la forma en que se están logrando beneficios, podemos obtener una perspectiva interesante sobre su evolución en los últimos años.

Desde febrero de 2016 y durante todo el año 2017, este indicador de valor/miedo continuó aumentando, quedando reflejado en unos inusuales bajos niveles de volatilidad en contraposición con los altos ratios de PER. Los recortes de impuestos de EE UU que se aprobaron a fines de 2017 dieron este nuestro indicador de pánico un impulso final, ya que los mercados evaluaron las expectativas con mayores ganancias.

El posicionamiento también jugó un papel importante, cuando los mercados se volvieron eufóricos, los inversores tendieron, nuevamente, a repetir operaciones que funcionaron bien en el pasado. En general, eso significó acumular acciones estadounidenses en los últimos años y, concretamente, de compañías tecnologías estadounidenses. Esta tendencia hizo que su caída en desgracia fuera aún más dolorosa durante el turbulento 2018.

Los factores técnicos reforzaron el cambio de humor en los mercados. Por ejemplo, los niveles de volatilidad extremadamente bajos de 2017 hicieron que las acciones parecieran menos arriesgadas de lo que realmente eran. En 2018, sucedió lo contrario. Para el Nasdaq, el valor en riesgo (VaR) se duplicó a lo largo del año pasado, lo que obligó a algunos inversores a vender en un mercado bajista.

La baja liquidez que hubo en los mercados durante las pasadas Navidades empeoró las cosas. La combinación de estas variables implicó que el indicador de pánico cayera bruscamente a finales del 2018, volviendo a estabilizarse otra vez a principios de 2019. Sencillamente, las acciones habían descontado todas estas malas noticias. Este indicador del pánico podría aumentar de forma brusca si los beneficios corporativos se redujeran drásticamente, como ocurrió en 1994. En ese sentido, nos mantenemos optimistas pues los recientes resultados corporativos han sido variados, pero lo suficientemente sólidos para cumplir con aquellas expectativas del mercado más realistas. A esta reciente fortaleza del mercado le puede quedar un poco más de recorrido antes de que sea el momento de preocuparse.

Equipo de Análisis de DWS