Sería, quizá, lo más fácil, comenzar (o terminar) el año hablando de la llamada “reforma” del mercado de trabajo. Pero lo cierto es que es pronto para estar seguros de cómo acabará el proceso y si su actual versión será la final. Provisionalmente se puede decir que los cambios no han sido sustanciales y que, dentro de lo que cabe, podría haber sido peor. Resta saber también si dicho documento cumplirá las condiciones requeridas por la UE para librar los subsiguientes fondos. Es más importante, y más preocupante, en la actualidad, el mecanismo de revisión de los salarios y la formación de expectativas en la economía.

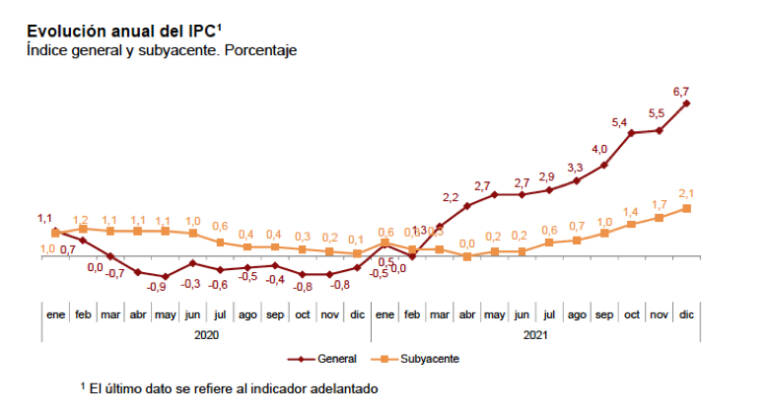

Por ese motivo, es la inflación (su reaparición), la principal novedad de los últimos meses, siendo la importante subida de precios experimentada en todo el mundo desde el pasado verano el principal reto para los responsables de las políticas macroeconómicas. En el caso de España, el INE acaba de publicar esta semana el indicador adelantado del año, que sitúa la inflación total en el 6.7% y la subyacente (que excluye los factores coyunturales, como los precios de la energía) en un 2.1%. Es la inflación más alta de los últimos 30 años.

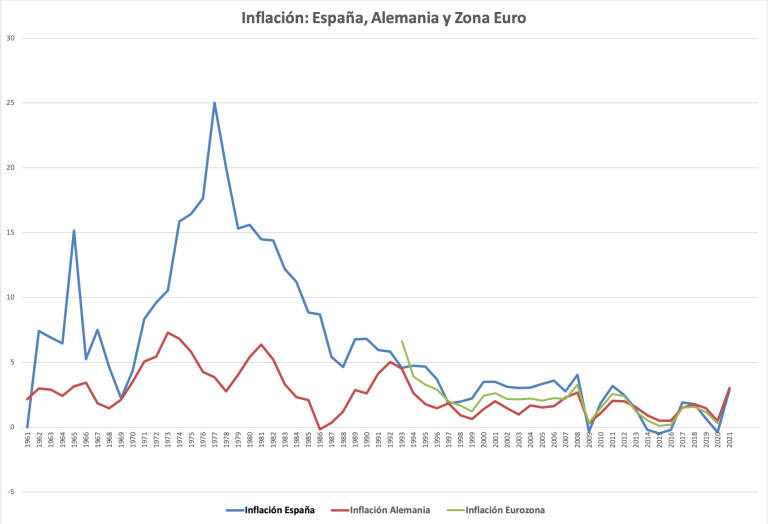

La Comisión Europea proporciona datos de los países de la UE desde los años 60. Podemos observar en el gráfico 2 la evolución de la inflación en España comparada con Alemania y con la zona euro (en este último caso sólo desde 1992). El máximo nivel se alcanzó en 1977, con un 25% anual, tras retrasar las medidas ante la crisis del petróleo. Los Pactos de la Moncloa supusieron un cambio drástico en las expectativas, pero una segunda crisis en 1979 hizo muy difícil la reducción de la inflación. Hasta 1984 no se lograría bajar de los dos dígitos y hasta 1993 no descendería del 5%. Incluso dentro de la Unión Monetaria, siempre se ha mantenido un cierto diferencial de inflación con Alemania (línea roja) y con la eurozona (línea verde), con la consiguiente pérdida de competitividad. Sólo tras la crisis financiera de 2008 se produjo en España deflación y reducción en los costes reales de producción, pero con un coste elevadísimo en términos de empleo.

Al revés que con la crisis anterior, tanto Estados Unidos como las demás economías avanzadas adoptaron políticas fiscales y monetarias expansivas para acelerar la salida de la pandemia. En este caso, también la UE ha suspendido la aplicación del procedimiento de déficit excesivo, mientras el BCE ha continuado la expansión cuantitativa, con compras de activos y deuda pública por la emergencia de la covid19 de unos 100.000 millones de euros al mes. En el contexto recesivo creado por la pandemia, estas medidas podrían no haber supuesto aumentos importantes de la inflación. Sin embargo, la reactivación ha creado tensiones en las cadenas globales de suministro, así como el aumento del precio de la energía. Se trata de problemas de oferta, por lo que no están directamente relacionadas con las políticas fiscal y monetaria, que son de demanda. Al mismo tiempo, es evidente que ni la economía americana ni la europea se han recuperado por completo. Esto ha generado un debate tanto en los círculos académicos como en los bancos centrales sobre cómo proceder, tratando de discernir si el aumento de precios es transitorio y se corregirá cuando desaparezcan las tensiones, o si es necesario tomar medidas adicionales para compensarlo.

A este respecto, tanto la Reserva Federal americana como el BCE han decidido reducir de forma progresiva su política de compra de activos, aunque a un ritmo moderado. La razón es que, debido a la incertidumbre existente sobre la evolución del virus y sus variantes, no se ha producido todavía una recuperación sostenida y el PIB no crece lo suficientemente rápido. Sin ello, cuando suban los tipos de interés, la elevada deuda acumulada podría hacerse insostenible.

A falta de más evidencia, comparto la opinión de Larry Summers, que fue Secretario del Tesoro con el presidente Clinton y es catedrático en Harvard. Hacia 2013 defendió políticas activas para evitar el estancamiento secular y salir de la anterior crisis. Sin embargo, en una reciente entrevista, mostró su preocupación por una inflación en Estados Unidos que, anualizada, se estaría acercando al 10%. Así, aunque un importante componente de ésta sea transitorio, eso no significa que vaya a reducirse por sí sola. Por tanto, propone tomar medidas. Eso no quiere decir que vaya a ocurrir lo mismo en la zona euro pues, como puede verse en el gráfico 3, la tasa de inflación europea no ha crecido de la misma forma.

Inflación en Estados Unidos y en la eurozona. Fuente: RESERVA FEDERAL (2021)No obstante, los datos más recientes avalan que países como España se encuentren ante una encrucijada especialmente delicada. Por un lado, la recuperación está siendo la más lenta de los países avanzados, lo que es especialmente grave al haber sido el país donde más ha caído el PIB durante la pandemia (todos hemos visto esta semana la clasificación de The Economist que sitúa a España en la última posición de los 23 países avanzados analizados, como puede verse en el gráfico 4). Por otro, la economía española continúa sufriendo importantes desajustes internos no resueltos por falta de reformas estructurales y que ocasionan pérdidas de competitividad en cuanto se desatan tensiones inflacionistas, como está ocurriendo ahora. A su vez, esta menor competitividad hace aún más difícil la recuperación.

Clasificación de “The Economist” de los países que mejor y peor han salido de la crisis.Por tanto, existe un importante riesgo de que se produzca un círculo vicioso: que ante la subida de los precios en general y de la energía en particular, aumenten los costes, al tiempo que la mayor inflación genere cambios en las expectativas y petición de alzas en los salarios, es decir, que se acabe generando una espiral precios-salarios como en los años 70. Lo más triste de todo esto es que no se aborde el problema directamente y que, incluso, se nos quiera hacer creer que los precios no estén subiendo. Quizá se haga con el fin de controlar las expectativas y evitar subidas en los salarios. En cualquier caso, el infantilismo y la mentira con que se aborda el problema recuerdan más a regímenes autoritarios o a recientes películas satíricas (No mires arriba) que a democracias maduras. Es compatible decir la verdad con encarar los problemas y plantear soluciones, por difíciles que sean. Así lo hizo Enrique Fuentes Quintana en 1977, durante la Transición, cuando nos enfrentábamos a la tasa más alta de inflación de nuestra historia reciente. O tempora, o mores!