Foto: A.MARTÍNEZ VÉLEZ/EP

la entidad prevé registrar en 2024 los "mejores resultados de su historia"

Sabadell anticipa una mejora del negocio hipotecario en 2024

Por

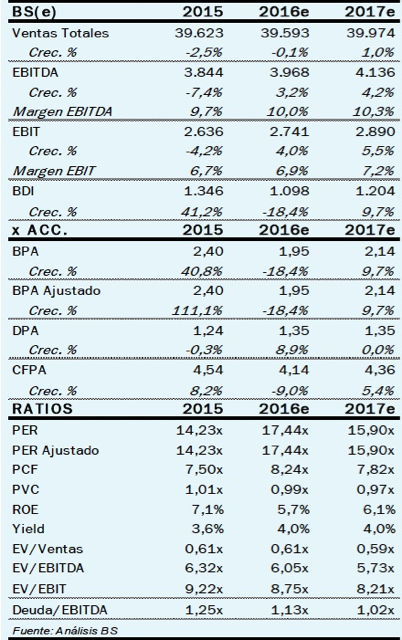

BARCELONA. Tras unos años de debilidad en volúmenes, este año iba a ser el punto de inflexión para Saint Gobain (SGO) gracias principalmente a la mejoría macro en Francia (25% ventas), que debería haber permitido la recuperación de los márgenes en Distribución (47% ventas de SGO).

No obstante, tras el Brexit creemos que la mejoría que esperábamos se diluirá ante una expectativa de menor crecimiento en Francia y un parón de la actividad en UK (20% de distribución, 10% de las ventas totales de SGO).

Pese a que en los resultados del primer semestre volverán a demostrar fortaleza en EBIT (+4,5% BS(e) vs +5,1% consenso) y los márgenes seguirán manteniendo el tono (6,8% vs 6,4% en 1S’15), pensamos que la probabilidad de que decepcionen en la segunda parte del año -en lo que es el semestre más relevante especialmente en distribución- será elevada. Ello unido a la limitada visibilidad (en el tercer trimestre la compañía sólo publica ventas) nos hace revisar nuestros números a la baja.

Establecemos un escenario más conservador (-5,2% frente a nuestra anterior estimación) que lleva nuestro crecimiento en EBIT’16e al +4% (vs +10% antes y +5,4% consenso).

Establecemos un escenario más conservador (-5,2% frente a nuestra anterior estimación) que lleva nuestro crecimiento en EBIT’16e al +4% (vs +10% antes y +5,4% consenso).

Algo que permitirá a la compañía cumplir con el guidance’16 de “ampliar la mejora en EBIT” pero que en todo caso no supondrá el fuerte repunte que se esperaba para 2016.

A largo plazo, la incertidumbre en Europa creemos que afectará principalmente a los volúmenes de distribución (98% ventas Europa), lo que impedirá que la división vuelva a alcanzar unos márgenes precrisis, limitando la mejora en la misma en +100 pbs (vs +130 antes). Esto erosionará los márgenes del grupo en recurrencia hasta 8,4% (vs 8,7% antes, 6,7% en 2015 y 9,5%pico) e implicará una caída del crecimiento a largo plazo y dejará la TACC’15-20e en EBIT en +6,3% vs +8,2% antes.

Con todo, rebajamos nuestro precio objetivo a 40 euros por acción (-13% vs antes y +12 potencial) y mantenemos nuestra recomendación de comprar.

_______________________

Óscar Rodríguez es analista del Banco Sabadell