ACIDESA VALENCIANA / OPINIÓN

Endeutats sense límits?

Sede del Banco de España en Madrid. Foto: EFE

Sede del Banco de España en Madrid. Foto: EFE

14/10/2018 -

Sovint quan es parla d’endeutament d’una economia la major part de la gent posa la seua atenció en el nivell d’endeutament del sector públic de l’estat en el seu conjunt. Però la realitat és que aquesta és només una part de l’equació i no ens dona una foto completa del nivell d’endeutament d’una economia. Així, per a conèixer quin és el nivell d’endeutament real ens hauríem de fixar en la xifra global de l’stock de deute front a tercers que aquesta manté. És a dir en la quantitat de diners que tant el sector públic com el privat deuen.

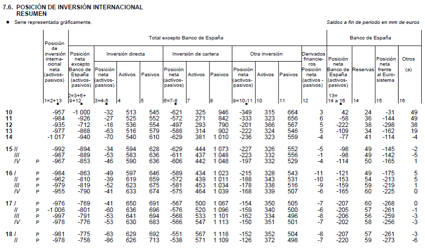

En aquest punt m’agradaria que li donarem importància al que vull dir quan escric “front a tercers”, m’estic referint als diners en termes nets que l’economia espanyola en el seu conjunt (tant sector públic com privat) li deu a agents d’altres països. Sí, estic parlant del deute extern. És a dir de la quantitat de diners neta que es deuen a creditors estrangers. Un bon indicador per a fer una avaluació de la situació de l’economia espanyola en termes d’endeutament extern és la posició d’inversió internacional neta (PIIN), és a dir la diferència entre els actius (allò que ens deuen els agents estrangers) i els passius (allò que devem als agents estrangers). Aquesta xifra, i la seua evolució al llarg del temps, la podem conèixer a través de les estadístiques que facilita el Banc d’Espanya (BdE). El quadre que trobaran a continuació resumeix en xifres la posició d’inversió internacional des de l’any 2010 fins el segon trimestre de 2018. En aquest quadre la PIIN hi figura en la columna de l’esquerra.

Com poden observar al quadre, la PIIN és semblant a la que tenia l’economia espanyola l’any 2011. I si parem atenció a l’evolució de la xifra al llarg del temps, durant el període 2010-2018 la PIIN fluctua entre els 957 milers de milions d’Euros i els 1.017 milers de milions d’Euros. Dona la impressió com si la PIIN havera arribat a una mena d’estat estacionari del que no és capaç d’eixir. És a dir l’economia espanyola ha arribat a un nivell d’endeutament exterior que no és capaç de reduir tot i els darrers anys de recuperació en termes de creixement del PIB i superàvit comercial. Aquest és un desequilibri important.

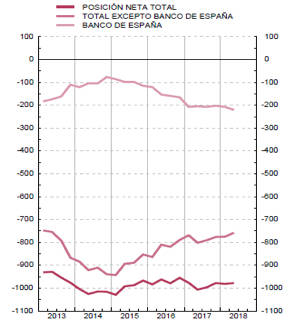

Al gràfic que tenen a continuació, que facilita les estadístiques del BdE, poden veure representada l’evolució de la PIIN entre 2013 i el segon trimestre de 2018 (darrera dada disponible). Al gràfic podem observar la PIIN en termes de posició neta total (incloent les operacions del BdE), la PIIN sense tenir en compte els saldos generats pel BdE i només els saldos en la PIIN generats pel BdE. És a dir, el gràfic ens permet conèixer i analitzar quina part del total de la PIIN es deuen a operacions del BdE i quina a la resta dels agents de l’economia espanyola.

Gràfic 1: Evolució PIIN 2013-2T 2018

Al gràfic anterior si ens fixem el l’evolució de la posició neta total i la del total excepte el BdE (línies a la part de baix de la gràfica) vegem com evolucionen en paral·lel i segueixen la mateixa tendència, cosa que no ocorre amb la línia que representa l’evolució dels saldos aportats per les operacions del BdE. També un aspecte que el gràfic sembla deixar bastant clar és que l’evolució de la PIIN total es deu principalment a l’evolució de la PIIN del agents de l’economia espanyola que no són el BdE. Això ho hem d’interpretar en el sentit que l’economia espanyola no només té un problema de deute extern en termes de deute públic, si no que aquest deute extern també te un component important de deute privat.

Al gràfic anterior si ens fixem el l’evolució de la posició neta total i la del total excepte el BdE (línies a la part de baix de la gràfica) vegem com evolucionen en paral·lel i segueixen la mateixa tendència, cosa que no ocorre amb la línia que representa l’evolució dels saldos aportats per les operacions del BdE. També un aspecte que el gràfic sembla deixar bastant clar és que l’evolució de la PIIN total es deu principalment a l’evolució de la PIIN del agents de l’economia espanyola que no són el BdE. Això ho hem d’interpretar en el sentit que l’economia espanyola no només té un problema de deute extern en termes de deute públic, si no que aquest deute extern també te un component important de deute privat.

Podem esperar que aquesta situació siga sostenible e els propers anys? En la meua opinió, clarament NO i la magnitud del problema que anem a tenir dependrà de l’evolució de l’economia a nivell internacional.

L’explicació no és difícil, tenir una PIIN en 2011 de més de 900 milers de milions d’euros era un problema gran. Indicava una economia fortament endeutada (tant el sector públic com el privat), però els tipus d’interès anaven a la baixa i la situació es podia mantenir amb filderam coma així va ser. En 2018, eixa mateixa situació (la PIIN és semblant) no es pot aguantar massa atès que ja fa més d’un any que la FED (Reserva Federal USA) va començar a pujar tipus d’interès i el Banc Central Europeu (BCE) també és molt probable que ho faça prompte ateses les darreres xifres de la inflació a diversos països importants de la zona Euro que ja comencen a situar-se per damunt del 2% . Això implicarà que els agents que estiguen endeutats hauran de pagar més interessos, l’impacte òbviament serà major en aquelles economies que estiguen més endeutades com l’espanyola. El que crida l’atenció és que els agents econòmics espanyols (tant el sector públic com el privat) no hagen aprofitat aquests anys amb vent de cua (baixos tipus d’interès, creixement del PIB en torn al 2-3% i superàvit comercial) per amortitzar deute i sanejar suficientment les seues finances. Que no volen saber que ningú es pot endeutar ad eternum?

A més, i per si no fora poc, el sistema productiu ha perdut uns anys preciosos per a deixar de ser depenent del petroli i fer el canvi de model energètic. Gràcies als governs del Sr. Rajoy i els seus “tarifazos” i “impostos al sol” l’economia espanyola no està preparada per a fer front a una pujada sostinguda dels preus del petroli i és altament depenent de les energies fòssils. La qual cosa també impactarà negativament en l’estructura de costos de moltes empreses. En resum en un context d’alt endeutament exterior, amb pujada de tipus d’interès, i a la vegada de pujada sostinguda dels preus de les energies fòssils de les que som altament dependent, l’ajust de l’economia espanyola probablement vindrà per la via de la destrucció de llocs de treball. Això si, ara si la gent vol fer-li cas a tertulians i tertulianes televisives cañís “banderitas al balcón”. El meu punt de vista és molt senzill, sabieu que les banderes no donen de menjar?