Foto: JINGMING PAN

Adrien Pichoud

Adrien PichoudEl economista jefe de la división de gestión de activos institucionales del Grupo SYZ analiza el papel de los bancos centrales, tanto de las economías desarrolladas como de los mercados emergentes

MADRID. La economía global experimentó una caída progresiva de la actividad a lo largo de 2018. Por eso, al comenzar 2019, la pregunta clave es si continuarán las tendencias que provocaron esa situación. Entre esas tendencias cabe señalar las restricciones de acceso al crédito en China, un ciclo de inventario negativo en Europa y factores específicos a nivel nacional, como el caso de Francia e Italia, así como las medidas arancelarias estadounidenses impuestas y la subida de precios de la energía, además de las restricciones de acceso al crédito en EE UU, cuyo impacto ha sido especialmente resentido por los mercados emergentes.

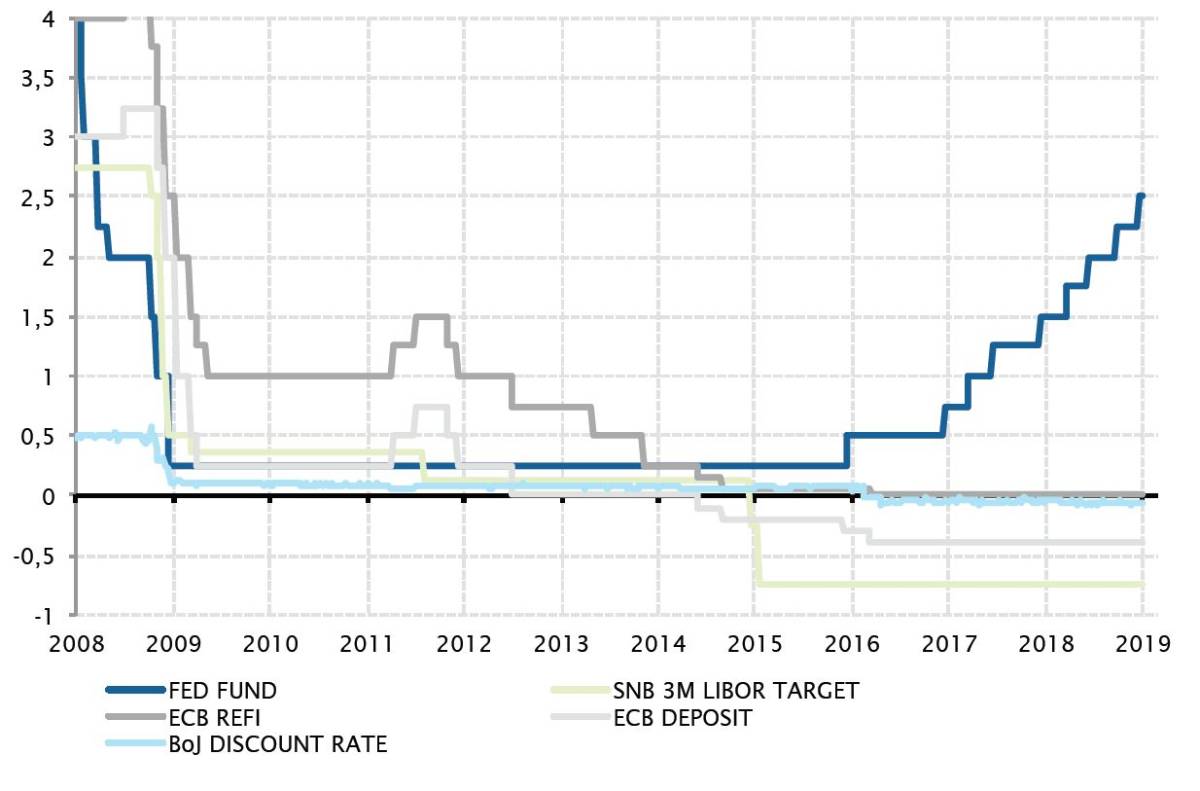

La divergencia de la política monetaria ha sido una de las principales características de 2018 y terminó por desequilibrar los mercados financieros en el último trimestre del año. La extensión de las subidas de los tipos de interés de la Reserva Federal (FED) en el contexto de una caída del crecimiento económico a nivel global generó preocupaciones sobre unas potenciales restricciones injustificadas, especialmente teniendo en cuenta el descenso de los activos en el balance de la Fed.

Mientras tanto, otros bancos centrales no han tenido la oportunidad de seguir la estrategia de la FED, a pesar de afirmar su intención de normalizar su política monetaria. El Banco Central Europeo se las arregló para poner fin a su programa de compra de activos, pero se ha visto forzado a ser más evasivo en las previsiones sobre potenciales subidas de tipos de interés. El Banco Nacional Suizo, cuya principal limitación es la sostenida fortaleza de su moneda, no ha tenido más elección que esperar a que actúe el BCE antes de contemplar la salida de su incómoda política de tipos de interés negativos. Y el Banco de Japón apenas puede moverse ante un crecimiento suave, una inflación plana y una inminente subida del IVA en 2019, lo que repercutirá sobre la demanda final.

La divergencia de la política monetaria entre Estados Unidos y el resto de las economías desarrolladas crece hasta el punto en que puede generar todo tipo de efectos secundarios negativos en los mercados financieros. Las últimas semanas de 2018 han demostrado que la Fed lo tendrá complicado seguir subiendo los tipos de interés si el resto no lo hace.

Fuente: Bloomberg y SYZ Asset Management. Datos a fecha de 11 de enero de 2019.

Fuente: Bloomberg y SYZ Asset Management. Datos a fecha de 11 de enero de 2019.

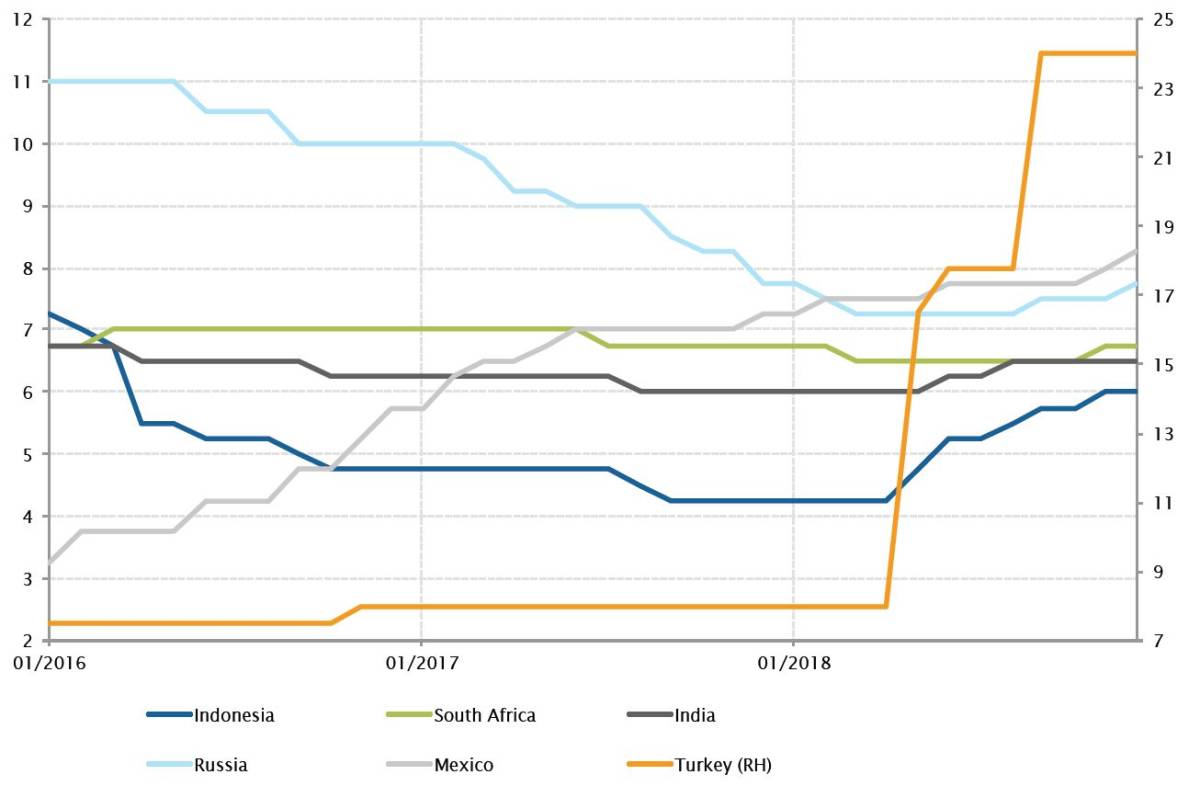

Por su parte, los mercados emergentes tuvieron que hacer frente a un año complicado. La normalización de la política monetaria de la FED les hizo especial daño, unido a las crecientes tensiones comerciales, la crisis turca y la volatilidad del precio del petróleo. En un contexto con un dólar fuerte y la subida de los tipos de interés en Estados Unidos, muchos bancos centrales de los mercados emergentes se vieron forzados a incrementar los tipos de interés para defender sus divisas y evitar presiones inflacionarias.

Entre los principales mercados emergentes, pusieron fin a sus ciclos expansivas o subieron los tipos de interés tras un largo periodo Indonesia, India, Sudáfrica, Turquía y Rusia. Por su parte, México continuó en la senda de la normalización en paralelo a la Fed. El Banco de Indonesia fue el más diligente, con seis subidas de los tipos de interés hasta un total de 175 puntos básicos para frenar la depreciación de la rupia. Esta estrategia responde a la particular fragilidad de Indonesia ante un alto volumen de ventas a nivel global, debido a un alto déficit por cuenta corriente y a la dependencia del capital extranjero.

Mientras que algunos de los principales bancos centrales de las economías emergentes se mantuvieron al margen. Fue el caso de China, que mantuvo un sesgo expansivo para apoyar una economía debilitada; o el de Brasil, cuya inflación se mantuvo contenida, en general los mercados emergentes cambiaron el rumbo de sus políticas hasta posiciones más restrictivas.

Fuente: Bloomberg y SYZ Asset Management. Datos a fecha de 31 de diciembre de 2018

Fuente: Bloomberg y SYZ Asset Management. Datos a fecha de 31 de diciembre de 2018

Es poco probable que la globalización siga una progresión lineal hacia una aceleración o un retroceso, por lo que un escenario híbrido será más evidente