Foto: JINGMING PAN

MADRID. A pesar de la falta de interés de los inversores institucionales por el metal, el oro tuvo un año fantástico en 2023, alcanzando un nuevo máximo de 2.078 dólares/onza en el fixing de la tarde de la Asociación del Mercado de Lingotes de Londres (LBMA) el 28 de diciembre de 2023 y, en cuanto a precios intradía, alcanzó un nivel aún más alto de 2135 dólares/onza el 4 de diciembre de 2023. Los precios del oro al contado cerraron el año con una subida del 14,6 % (fixing de la tarde de la LBMA, 29 de diciembre de 2022-29 de diciembre de 2023). Aunque ha alcanzado un máximo nominal, en términos reales (descontada la inflación) el oro sigue un 15 % por debajo del nivel de agosto de 2020 (el cual marcó el máximo nominal anterior). El oro superó con creces a los bonos del Estado de EE UU (un 4% más durante el mismo periodo, según el índice Bloomberg US Treasury). A diferencia del año 2022, los vientos en contra de la renta fija y el dólar estadounidense se suavizaron a finales de año, lo que permitió que el metal ganara terreno.

El posicionamiento especulativo en los futuros del oro osciló ampliamente, alcanzando un máximo de 226.000 contratos netos largos en mayo de 2023 y cayendo a solo 60.000 contratos netos largos en octubre 2023. Sin embargo, el posicionamiento terminó el año cerca de su máximo interanual, con 217.000 contratos, lo que indica que el sentimiento de los inversores hacia el metal está mejorando notablemente junto con la subida de los precios. Mientras tanto, la demanda del metal por parte de los bancos centrales parecía en camino de igualar los máximos históricos del año 2022. Los últimos datos del Consejo Mundial del Oro muestran que los bancos centrales compraron 799,6 toneladas en los tres primeros trimestres de 2023, frente a las 699,8 toneladas de los tres primeros trimestres de 2022. De cara al año 2024, una mayor compresión de los rendimientos de la renta fija y un debilitamiento del dólar probablemente anularán el apoyo de la inflación, impulsando al oro a nuevos máximos.

Los precios de muchos metales subieron a finales de diciembre de 2023 por la esperanza de que la Reserva Federal empiece a recortar los tipos ya en marzo de 2024. Sin embargo, la publicación de las actas del Comité de Mercado Abierto de la Reserva Federal estadounidense de la reunión del 12 y 13 de diciembre a principios de enero de 2024 mostró que el banco central no tiene tanta prisa como el mercado pensaba. Toda la depreciación del dólar desde el 18 de diciembre de 2023 hasta el 27 de diciembre de 2023 se ha invertido en la primera semana de 2024. El mercado de la renta fija prevé ahora un recorte para mayo de 2024, en lugar de marzo.

Si observamos las expectativas medias de los economistas para el año 2024, es probable que los primeros recortes de tipos se produzcan en el segundo trimestre de 2024 y podríamos asistir a una reducción total de 100 puntos básicos de aquí a finales de año. No obstante, la resiliencia de la economía estadounidense sigue sorprendiendo a la mayoría de los analistas, con unas últimas cifras de empleo que parecen muy sólidas y unas cifras de desempleo que caen hacia finales de 2023, tras un pequeño aumento en los ocho primeros meses del año.

En este contexto, es posible que la Reserva Federal no ofrezca orientaciones de política monetaria tan rápidamente como esperaba el mercado, a fin de disponer de la máxima flexibilidad para responder a los datos a medida que estén disponibles. A medida que los mercados se recalibren, el oro podría perder parte del impulso que cobró a finales de 2023 y caer en el primer trimestre de 2024. Sin embargo, a medida que los recortes de tipos empiecen a comunicarse, el oro probablemente repuntará y, a medida que los recortes se apliquen realmente, el oro podría alcanzar un nuevo máximo histórico de 2.210 dólares/onza a finales de año.

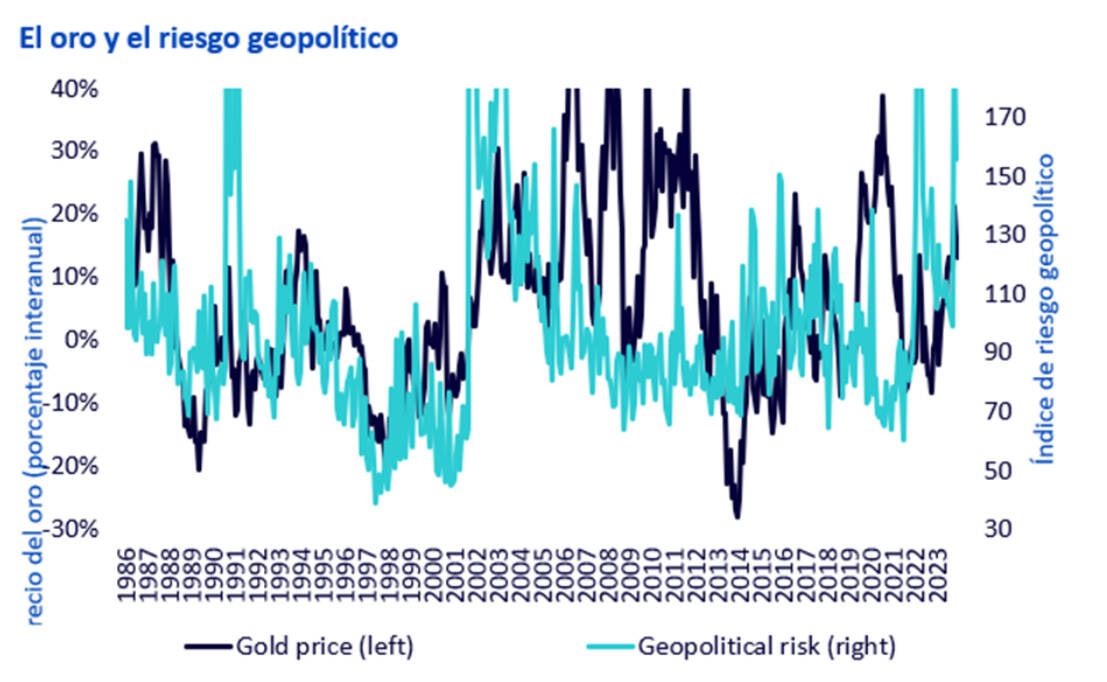

Aunque el riesgo geopolítico parece haberse calmado un poco desde octubre de 2023, cuando estalló la guerra entre Israel y Hamás, esta fuente de riesgo sigue siendo elevada. En diciembre de 2023, los ataques de los Houthi contra buques en el Mar Rojo pusieron de manifiesto que las tensiones en Oriente Medio no se limitan a Israel-Gaza. El presidente chino, Xi Jinping, aprovechó su discurso anual de Año Nuevo a la nación para lanzar una advertencia a los votantes de Taiwán, días antes de las elecciones presidenciales de la isla (13 de enero de 2024). Afirmó que la 'reunificación' de Taiwán y China era una "inevitabilidad histórica". Añadió que los 'compatriotas' de ambos lados del estrecho de Taiwán deben compartir la gloria del 'rejuvenecimiento nacional'. Muchos analistas habían pensado que la prolongada guerra en Ucrania disuadiría a Xi de buscar la anexión de Taiwán, pero la reciente retórica de Xi indica que ese riesgo sigue en pie.

Fuente: Índice de riesgo geopolítico de Dario Caldara y Matteo Iacoviello, basado en un recuento de artículos de prensa sobre tensiones geopolíticas (bélicas), Bloomberg y WisdomTree. De enero de 1986 a abril de 2023. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Fuente: Índice de riesgo geopolítico de Dario Caldara y Matteo Iacoviello, basado en un recuento de artículos de prensa sobre tensiones geopolíticas (bélicas), Bloomberg y WisdomTree. De enero de 1986 a abril de 2023. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Nuestro escenario de consenso toma las opiniones medias de la Encuesta Bloomberg de Economistas Profesionales sobre las previsiones de inflación, dólar estadounidense y rendimiento del Tesoro. El consenso apunta a que la inflación seguirá bajando (aunque seguirá por encima del objetivo de los bancos centrales), el dólar estadounidense se depreciará y los rendimientos de la renta fija seguirán cayendo. El consenso se basa en que los recortes de tipos de la Reserva Federal comenzarán en el segundo trimestre de 2024 y terminarán el año un punto porcentual por debajo.

Sin una previsión de consenso sobre el sentimiento del oro, reducimos el posicionamiento especulativo a un conservador 75.000, por debajo de la media a largo plazo de 111.000 desde 1995 y considerablemente por debajo de los niveles de finales de 2023 (217.000 contratos largos netos). El riesgo es claramente alcista en el posicionamiento este año si se materializan los riesgos de una recesión, un trastorno financiero o se intensifican las tensiones geopolíticas. El oro es un activo muy codiciado en épocas de tensión económica, financiera y geopolítica, y estos desencadenantes podrían impulsar aún más el sentimiento por el metal.

En el escenario de consenso, el oro alcanzará los 2.210 dólares/onza en el cuarto trimestre de 2024, superando los máximos nominales históricos (2.078 dólares/onza el 28 de diciembre de 2023). Sin embargo, en términos reales no batirá el máximo histórico, que se alcanzó en enero de 1980. De hecho, estaría un 36 % por debajo de ese nivel.

En este escenario, la Reserva Federal proporciona orientación a partir de la reunión de enero del Comité Federal de Mercado Abierto (FOMC) y comienza a aplicar recortes de tipos en el primer trimestre de 2024. Actúa de forma preventiva para prevenir el riesgo de recesión. Ese riesgo de recesión es una fuerza deflacionista y los inversores buscan en el oro una cobertura frente a resultados económicos y financieros adversos. Los efectos son que el dólar estadounidense se deprecia mucho más rápidamente y el rendimiento de la renta fija cae hasta el 3 % a finales de año, mientras que la inflación desciende de forma más agresiva. En este escenario, el oro podría alcanzar los 2.455 USD/onza. Esto supondría un 18 % más que el máximo nominal histórico (alcanzado en diciembre de 2023) y un 29 % por debajo del máximo histórico real de enero de 1980.

En el caso bajista, mantenemos un escenario de inflación en línea con el caso alcista, es decir, se produce un escenario de recesión/deflación, pero la Reserva Federal se muestra reacia a recortar los tipos. Posiblemente justificando su falta de acción debido a que el mercado laboral no se debilita lo suficiente y no queriendo ser prematuro al declarar una victoria sobre la batalla de la inflación. Los rendimientos de la renta fija vuelven a subir a niveles de noviembre de 2023, ya que la Reserva Federal comunica que no bajará los tipos a corto plazo, mientras que el dólar estadounidense se revaloriza. Para representar un escenario, reducimos la posición especulativa a 50.000 posiciones largas netas, suponiendo que los inversores se sienten atraídos por los mayores rendimientos del mercado de renta fija. No obstante, reconocemos que -si los inversores ven que la Reserva Federal comete un error de política- el posicionamiento podría efectivamente subir ya que quedan cubiertos con el oro.

Nitesh Shah es director de materias primas y análisis macroeconómico de WisdomTree

Normalmente el oro suele adquirir protagonismo en momentos de incertidumbre geopolítica o económica, que es cuando el inversor suele buscar activos refugio para equilibrar sus carteras como explica el analista