ANÁLISIS

A la espera de lo inevitable

La presidenta del Banco Central Europeo, Christine Lagarde. Foto: ARNE DEDERT/DPA

La presidenta del Banco Central Europeo, Christine Lagarde. Foto: ARNE DEDERT/DPA

10/04/2024 -

VALÈNCIA. Sin ser demasiado directa, la presidenta del Banco Central Europeo, Christine Lagarde, se esforzó en marzo por indicar a los mercados que los recortes de tipos comiencen probablemente en junio. Este mensaje debería reforzarse en la reunión de abril del Consejo de Gobierno. Prepárense: se avecinan bajadas de tipos, y están a la vuelta de la esquina.

La reunión de marzo del BCE no alteró demasiado las cosas. El banco central rebajó sus previsiones de inflación para 2024 y 2025 y realizó pequeños ajustes en sus previsiones de crecimiento. La presidenta de la institución monetaria, Christine Lagarde, adoptó un tono ambiguo, y si bien reconoció los avances en materia de inflación, reiteró que el banco "aún no ha llegado". También subrayó la importancia del mercado laboral en la evaluación del BCE.

Desde el punto de vista del mercado, la parte más importante de los comentarios de Lagarde fue, sin duda, la mención de que había "un amplio acuerdo" en que el Consejo de Gobierno, que sigue dependiendo de los datos, sabrá "mucho más" en junio. Tanto nosotros como los mercados vimos en ello un claro indicio de que el banco considera que junio es el momento adecuado para el primer recorte de los tipos de interés. De hecho, los recientes comentarios de los responsables de la política monetaria y las actas de la reunión de marzo no hicieron sino consolidar esta opinión.

En un acto celebrado dos semanas después de la reunión, Lagarde reiteró estos comentarios y subrayó que el banco dispondrá de más datos y previsiones económicas actualizadas en junio. El Economista Jefe del BCE, Philip Lane, señaló en un podcast a finales de marzo que los responsables de la política monetaria confían en que la ralentización salarial "va por buen camino". Otro miembro del Consejo Ejecutivo, Piero Cipollone, también adoptó un tono moderado un par de días después, al afirmar que los miembros del BCE "deberían estar preparados para reducir rápidamente [su] política monetaria restrictiva", siempre que los datos confirmen el escenario descrito en las proyecciones de marzo.

Otro miembro del BCE, Pablo Hernández de Cos, declaró la semana pasada que junio es su "escenario central" para el primer recorte. Las actas de la reunión de marzo, publicadas el jueves pasado, confirmaron una vez más que el BCE piensa de este modo. Los responsables de la política monetaria reconocieron que "los argumentos para considerar recortes de tipos se estaban fortaleciendo" y que antes de la reunión de junio se dispondrá de más información, en particular sobre los salarios.

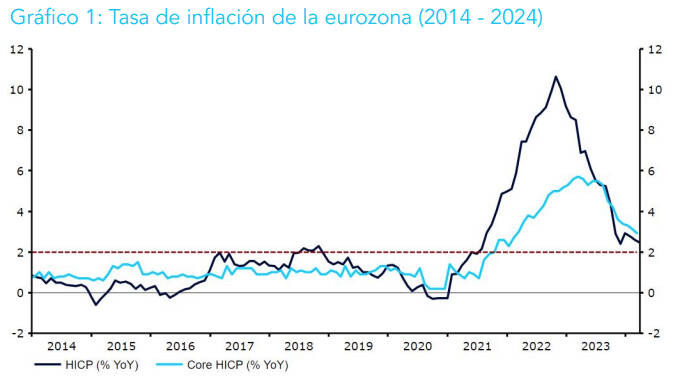

Los datos económicos procedentes del bloque común parecen indicar que se acerca el momento de actuar sobre los tipos de interés. Los índices PMIs de actividad empresarial han mejorado recientemente, aunque siguen apuntando a poco más que un estancamiento. Al mismo tiempo, han continuado los avances en materia de inflación, y los dos indicadores clave del crecimiento de los precios cayeron más de lo previsto en marzo. La tasa de inflación general bajó al 2,4% el mes pasado, y la subyacente al 2,9%, el nivel más bajo en más de dos años. Así, parece que las piezas van encajando.

El BCE ha empezado claramente a sentar las bases para un primer recorte de tipos en junio y, en nuestra opinión, la reunión de abril servirá simplemente como un punto de control, una necesidad y un ejercicio de retórica para la presidenta Lagarde. Los mercados están de acuerdo, y asignan menos de una posibilidad entre diez a un recorte de tipos este mes. Creemos que Lagarde indicará que se han producido las primeras discusiones sobre la reducción de tipos en la reunión de este mes, y aunque la convicción sobre la vuelta de la inflación al objetivo es cada vez mayor, el BCE tendrá más confianza tras la publicación de los datos a los que aludió en su reunión anterior.

Dado que los mercados descuentan casi por completo un recorte de tipos de 25 puntos básicos en junio, el grado de ambigüedad de los comunicados del banco relativos a esa reunión se producirá en el contexto de las reuniones posteriores a junio. Creemos que es poco probable que Lagarde insinúe el ritmo de los recortes de tipos, y en su lugar probablemente reiterará la dependencia de los datos.

Creemos que la reunión de esta semana se utilizará principalmente para seguir indicando a los mercados la probabilidad de un recorte de los tipos de interés en junio, sin proporcionar ninguna orientación clara sobre el posible ritmo de la relajación adicional de la política monetaria más allá de esa fecha. Dicho esto, cualquier discurso que se desvíe del guión y ofrezca algo distinto del tono ligeramente moderado que espera el mercado podría provocar ciertos movimientos del euro. Si el BCE aclara mínimamente el ritmo potencial de los próximos recortes de tipos, entonces podríamos ver un movimiento especialmente brusco de la moneda común.

Tal y como están las cosas, los mercados prevén alrededor de 90 puntos básicos de recortes en 2024, aproximadamente tres o cuatro recortes. Creemos que estas expectativas son realistas y seguimos pensando que los argumentos a favor de la normalización de la política monetaria en la eurozona siguen siendo más sólidos que en Estados Unidos y el Reino Unido. Mientras el proceso desinflacionista siga su curso, es probable que este año veamos avances decentes en la normalización de la política monetaria en la eurozona.

Noticias relacionadas

oto: GUSTAVO VALIENTE/EP

Foto: ARNE DEDERT/DPA