MÁLAGA. Antes de ayer comentábamos que la incertidumbre sobre el resultado electoral en Francia estaba penalizando a la renta variable Europea. A este escenario, se une el adelanto electoral al 8 de junio en Reino Unido anunciado este martes por sorpresa por Theresa May. Por si fuese poco, en el ejercito de Estados Unidos está tomando posiciones o atacando en Corea del norte, Afganistan y Siria. Para compensar todas estas incertidumbres que lastran a los activos de riesgo, tenemos los resultados empresariales, que de momento en Europa aún no tenemos referencias importantes.

Así las cosas, tenemos la volatilidad del Euro Stoxx50 repuntando fuertemente en las últimas sesiones. El V2x, que es el índice que mide la volatilidad implícita del Euro Stoxx50, ha pasada nada menos que del 11.16% del pasado 16 de marzo (nivel más bajo de los cinco últimos años) a un nivel por encima del 25%, cota que coincide con los niveles que alcanzó el índice el día previo a las elecciones de Estados Unidos (7 de noviembre).

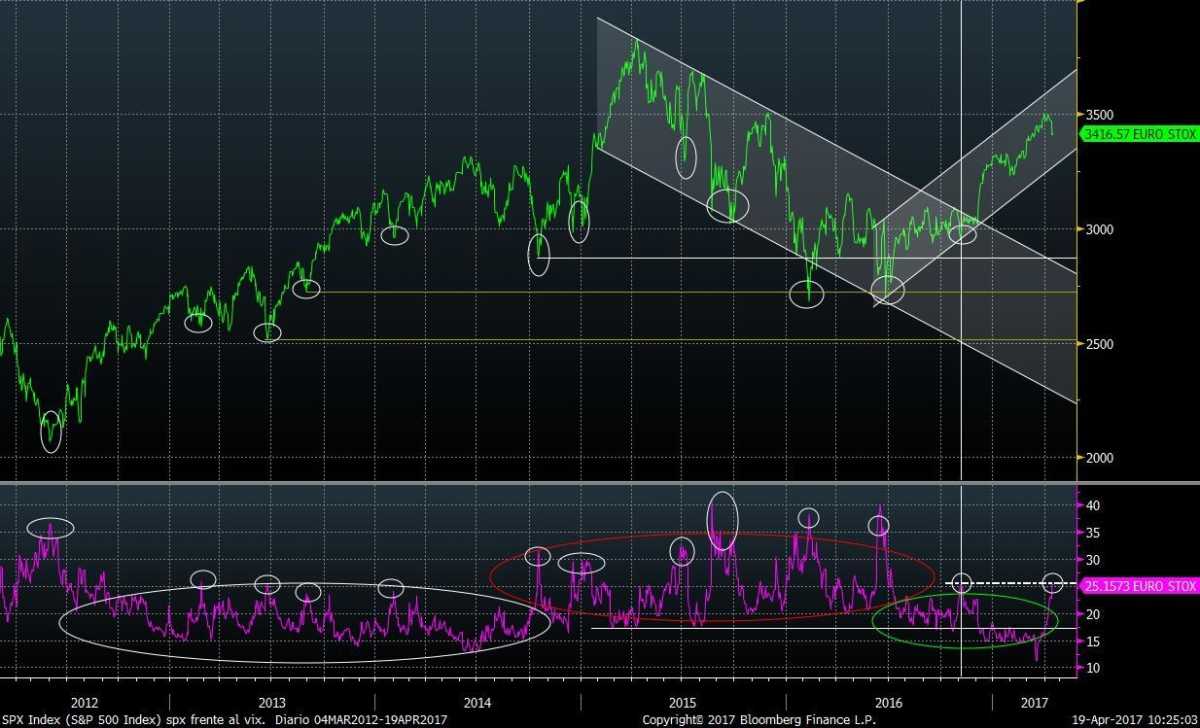

En el siguiente gráfico comparamos la evolución del Euro Stoxx50 con su volatilidad implícita. Si el próximo lunes (tras las elecciones de Francia) se reduce la volatilidad del Euro Stoxx50, podemos dar por acabada el proceso correctivo actual de las bolsas europeas. En fases alcistas de la bolsa, los suelos o rebotes dentro de la tendencia se producen cuando la volatilidad alcanza niveles como los actuales. En el gráfico señalo niveles similares en el periodo del 2012 a final del 2014.

Y es que si miramos la evolución del Euro Stoxx50 podemos observar que la corrección ha podido alcanzar ya la primera zona de soporte que coincide con la media de 50 sesiones (proximidades a 3.400 puntos). Situamos el peor escenario a corto plazo para la formación de un rebote del Euro Stoxx50 en nivel de 3.340 puntos, que es la zona de máximos de enero y febrero (zona de resistencia que pasa a ser soporte). Además, la corrección ha servido para que el Euro Stoxx reduzca considerablemente los niveles de sobrecompra por RSI.

Por tanto, salvo una sorpresa no descontada en las elecciones de Francia, o acontecimientos no descontados en Corea del Norte, todo nos hace pensar que los niveles alcanzados o que se pudieran alcanzar las próximas sesiones (si el mercado sigue corrigiendo) son una buena oportunidad para incrementar riesgos de renta variable europea en las carteras.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)