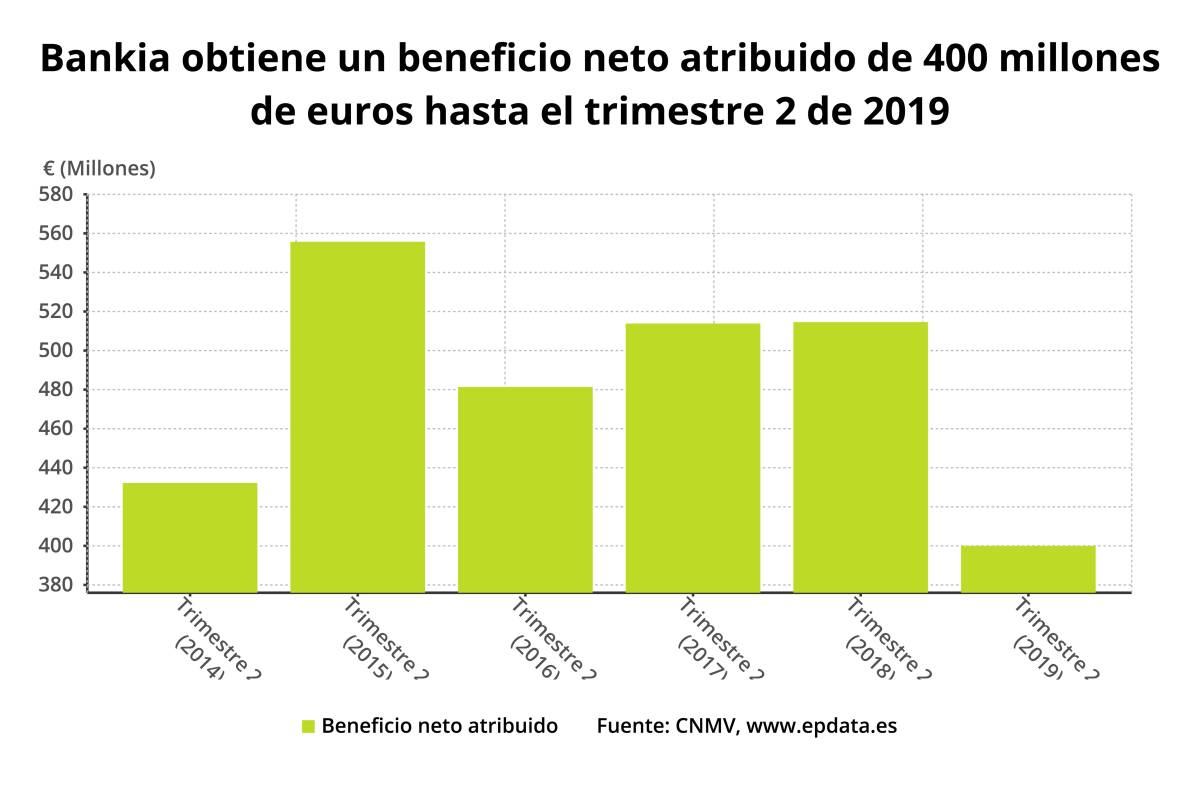

MADRID (EP). Bankia registró un beneficio neto atribuido de 400 millones de euros durante el primer semestre de 2019, lo que supone un descenso del 22,3% con respecto al mismo periodo del año anterior, según ha informado este lunes la entidad, que ha señalado que esta evolución se explica fundamentalmente por un menor volumen de resultados por operaciones financieras (ROF) en el periodo.

Por el lado del negocio puramente bancario o 'core' (margen de intereses más comisiones menos gastos), el resultado alcanzó los 639 millones de euros, mostrando un avance del 0,3% gracias a la buena evolución de la actividad comercial y el impacto positivo de la contención de costes. Descontando el ROF, el margen neto antes de provisiones llega hasta los 619 millones hasta junio, un 2,2% más que hace un año.

El presidente de Bankia, José Ignacio Goirigolzarri, ha destacado que, "un trimestre más", la entidad está mostrando una mejora en la calidad de su balance y está generando capital de forma orgánica. "De hecho, somos la entidad con mayor nivel de solvencia dentro de los grandes bancos", ha resaltado.

"En el semestre hemos alcanzado un beneficio de 400 millones de euros, a pesar de que hemos tenido una coyuntura ciertamente compleja desde el punto de vista de tipos de interés", ha incidido Goirigolzarri. En este sentido, ha puesto en valor que detrás de este resultado hay dos factores fundamentales: por un lado, el incremento de la base de clientela y el incremento de los niveles de satisfacción de los clientes y, por otro lado, la "enorme pujanza comercial de nuestra red".

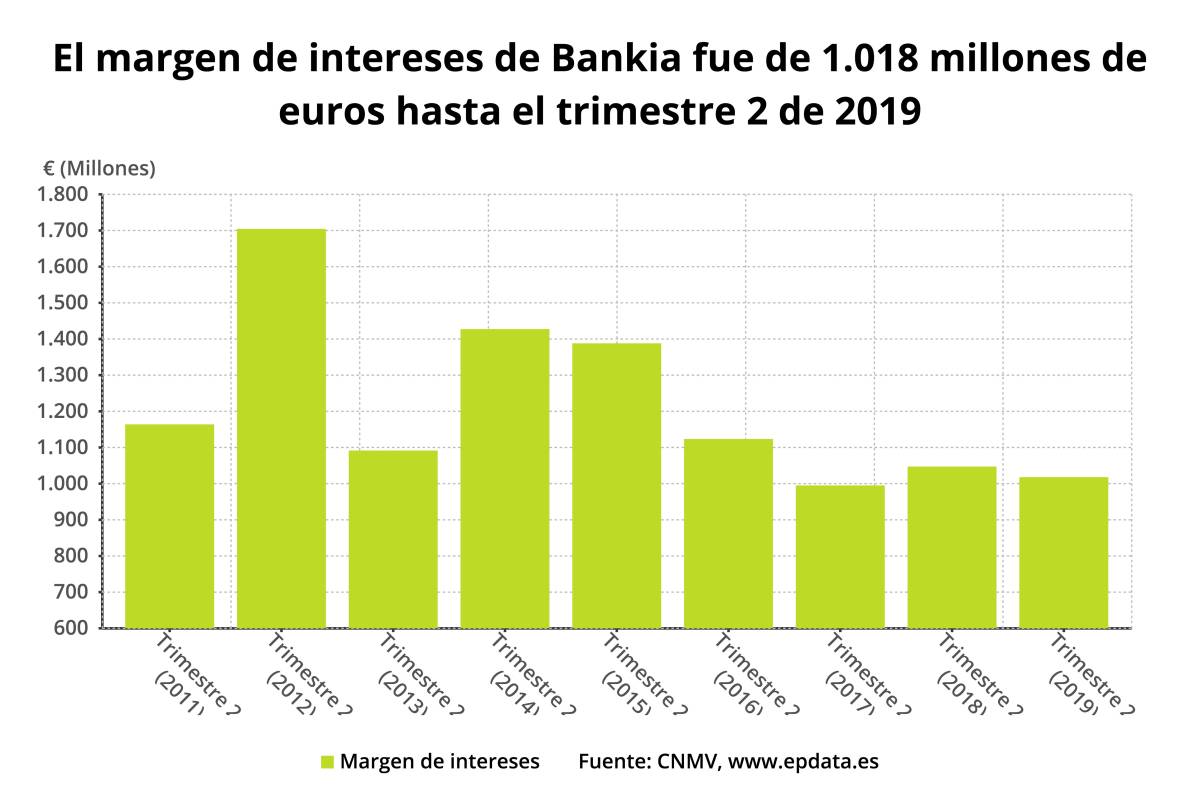

Por el lado de los márgenes, el de intereses sumó 1.018 millones de euros en el semestre, un 2,8% menos por el impacto de las ventas y la rotación de carteras realizadas en 2018 y 2019, así como por los vencimientos registrados del stock crediticio. La mejora de la rentabilidad del crédito se refleja, según la entidad, en el margen bruto de clientes, que asciende hasta el 1,65%.

Mientras, los ingresos por comisiones se mantuvieron estables en el semestre y alcanzaron los 533 millones de euros, destacando la buena evolución interanual de las comisiones por servicios de cobros y pagos (+10,4%) y de activos bajo gestión (+2,5%).

Riesgos dudosos

Además, el margen bruto alcanzó los 1.671 millones de euros (-9,2%), mientras que los gastos de explotación se redujeron un 3,4% en el primer semestre del año, hasta los 912 millones de euros, fruto de la materialización de las sinergias generadas tras la integración con BMN.

Así, el coste del riesgo se encuentra en el 0,17% a cierre de junio, lo que supone 3 puntos básicos por debajo del nivel registrado hace un año. Los riesgos dudosos brutos bajaron en el semestre en 902 millones de euros (-10,7%), acompañados de una "importante" reducción interanual de la tasa de morosidad hasta el 5,7%, desde el 8,1%, al tiempo que sitúa la cobertura en el 54,9%.

Con ello, la reducción de dudosos sitúa el volumen de NPAs (dudosos y adjudicados) en 9.928 millones de euros brutos, con lo que la tasa de NPAs brutos desciende hasta el 7,5% de los riesgos totales a cierre del primer semestre. Asimismo, la ratio de capital CET1 'fully loaded' alcanzó el 12,91% y registró un crecimiento de 52 puntos básicos, mientras que el capital generado desde el inicio del año 2018 asciende a 1.137 millones de euros.

Bankia cerró "un trimestre más" con un "importante" dinamismo comercial que se refleja en la captación neta de clientes, su mayor vinculación y el aumento del crédito.

Número de clientes al alza

En los últimos 12 meses, la base de clientes ha aumentado en 153.000 personas, un ritmo un 63% superior al que estaba creciendo en junio de 2018, y se ha elevado en 144.000 el número de clientes con los ingresos domiciliados (+29%).

En cuanto al crédito, la formalización de nuevas hipotecas ha continuado creciendo en el semestre en términos interanuales (+5,4%) y se eleva hasta los 1.459 millones de euros, mientras que la cuota de nueva producción a cierre de mayo es del 6,63%.

Las hipotecas a tipo fijo representan ya el 58% del nuevo crédito hipotecario y el 34% de las hipotecas firmadas se concede a nuevos clientes.

Por su parte, el consejero delegado de la entidad, José Sevilla, ha subrayado "el fuerte dinamismo" de la actividad comercial, gracias al cual la entidad ha ganado cuota de mercado en financiación al consumo y a empresas, al tiempo que desde el punto de vista de recursos de clientes ha sido el banco líder en captación de fondos de inversión en el primer semestre.

Mejora de calidad del balance

Sevilla ha indicado que la mejora de la calidad del balance sigue siendo una prioridad como demuestra que, en el primer semestre, Bankia ha bajado en 1.000 millones de euros sus activos improductivos, ha reducido la ratio de mora y ha mejorado las coberturas.

"Los resultados del primer semestre del año se han visto acompañados por un nuevo avance de nuestra ratio de capital, que sigue aumentando y ya se sitúa en el 12,91% al cierre de junio", ha manifestado Sevilla.

José Ignacio Goirigolzarri, presidente

José Ignacio Goirigolzarri, presidente