MÁLAGA. Ya el año pasado tuvimos el mismo problema. En la reunión de diciembre, los miembros de la Reserva Federal de Estados Unidos (FED) apostaban por tres o cuatro subidas de tipos para este año y finalmente hemos tenido solo una. A la vista de los 'Dot Plot' que es la apuesta de cómo ven los tipos de interés a largo plazo todos los miembros de la FED, el escenario más probable es el de tres subidas de tipos en 2017. Antes de la reunión el mercado descontaba 'sólo' dos.

En el siguiente gráfico de Bloomberg podemos ver que para final del año pasado el escenario medio es que los tipos cierren en el rango 1,25%-1,5%, tres alzas desde el rango actual comprendido entre el 0,5% y 0,75% respectivamente. Cada punto amarillo del gráfico es una proyección de un miembro de la FED. Pero la dispersión es máxima. Hay seis miembros que apuestan por cuatro repuntes o más y los otros 6 ven sólo uno o dos. Y la dispersión para los tipos para 2018 y 2019 es aún mayor.

Por tanto, el mercado está ajustándose rápidamente a ese cuarto de punto adicional de subidas para 2017, pero ya tenemos experiencia en los últimos años de que la proyección de los movimientos de los tipos varía casi tanto como la renta variable. A la vista del mensaje de Yellen, creemos que es demasiado optimista pensar que la FED realice tres subidas más de tipos.

Previsiones de crecimiento

Sus previsiones de crecimiento de la economía de Estados Unidos no son disparatadas y no se espera crecimientos por encima del 2% para los próximos ejercicios. Y también hay que recordar que en las últimas previsiones de crecimiento han solido ser más optimistas de lo que finalmente acabó ocurriendo.

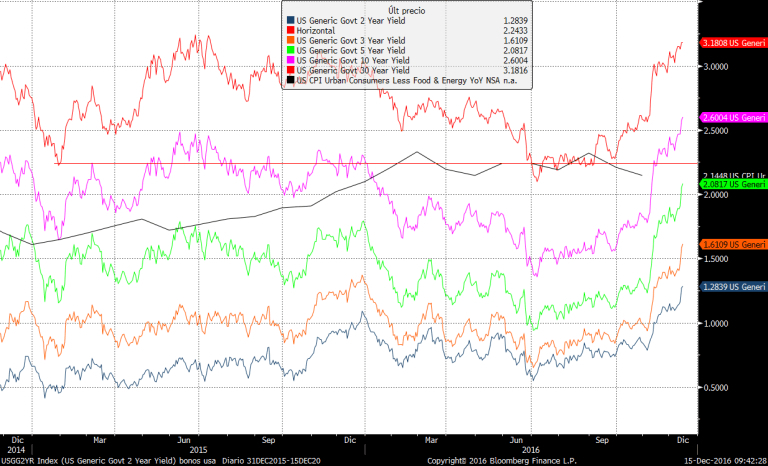

Los mercados de bonos de Estados Unidos, que antes de ayer parecía que estaban formando un techo de corto plazo, ayer veíamos cómo ajustaban casi en una sola sesión esos 25 untos básicos (p.b.) más de subida en todos los plazos. Los bonos a dos años ya están 75 p.b. más altos que el precio actual del dinero y los bonos a 10 años cotizan casi 50 p.b. por encima de la inflación actual de Estados Unidos.

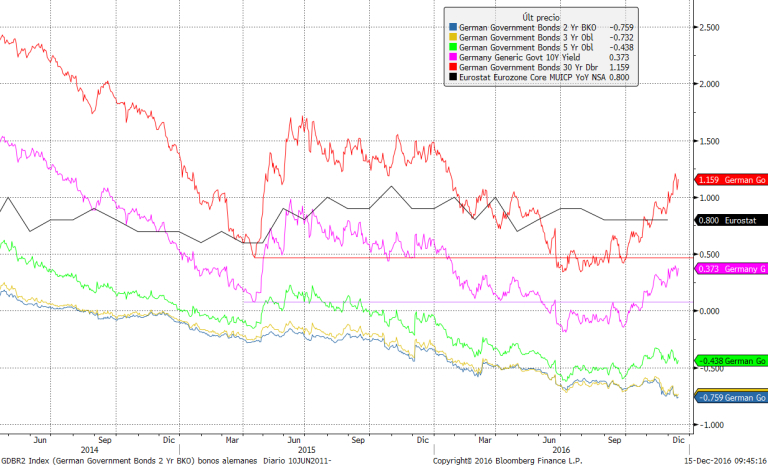

Este movimiento está generando una presión añadida al resto de mercados de bonos. En Europa, que este miércoles veíamos fuertes compras, se giraba un día después al lado de las ventas. Echando un vistazo al gráfico de la evolución de los bonos por plazo atisbamos que se sigue manteniendo el alza en los bonos de largo plazo con los bonos de corto bastante estables o incluso corrigiendo. Esto es aumento de la pendiente de la curva, un hecho que, tal y cómo vimos hace unas jornadas, es muy positivo para los activos de riesgo en general.

Por último, el activo que mejor se ha comportado después de la reunión de la FED, ha sido el dólar. El Dollar Index ha confirmado claramente la ruptura de máximos de 2015 y 2016. Esto añade volatilidad en el mercado de divisas, lo cual suele ser negativo para los mercados emergentes y positivo para los desarrollados. Para la bolsa de Estados Unidos porque el dinero está viajando hacia allí, y la bolsa europea se beneficia de la debilidad del euro que nos hace mejorar la competitividad.

A corto plazo es complicado ver qué puede pasar, pero a largo plazo parece cada vez más claro que estamos en tendencia alcista para la renta variable y bajista para los bonos de largo plazo. En cuanto a los bonos de largo plazo, parece que los de Estados Unidos ya han realizado gran parte o todo el recorrido, y parece que en la deuda europea, el camino está empezando a recorrerse.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)