VALÈNCIA. Doña Vicenta y Don Antonio son dos jubilados de 62 y 67 años respectivamente, que poseen un patrimonio financiero entre ambos de unos 350.000 euros, fruto del trabajo de toda su vida y de la capacidad de ahorro que existía hace unas décadas.

Si echamos la vista atrás ambos inversores, o mejor dicho ahorradores, disfrutaban cada vez que se acercaban a su entidad financiera de toda la vida una caja de ahorros y veían como al poner al día su libreta de ahorros aparecía un apunte que decía 'intereses IPF, con un importe de entre 800 y 1.000 euros, dependiendo del importe que hubieran contratado el depósito o IPF (imposición a plazo fijo). El reto más importante al que se enfrentaban de manera periódica era la renovación de dicho instrumento donde se sentaban con el director de la oficina y discutían la renovación pero, en la mayoría de los casos, con un final favorable para ambas partes.

Pero de repente todo cambió. Un día llego la hora de la renovación de un IPF y les ofrecieron unas participaciones preferentes, que decían que eran igual que los depósitos que habían contratado de manera histórica. De manera probablemente fortuita decidieron no comprar ninguno de estos bonos y siguieron suscribiendo depósitos de manera automática. Todo ello mientras contemplaban como su caja de ahorros se transformaba en un banco y que la relación personal que mantenían con el director de la oficina pasaba a ser de manera esporádica con personal proveniente de otras entidades.

Al mismo tiempo ambos ahorradores convivían con las noticias acerca de la mayor crisis económica de la historia y donde las entidades financieras eran las más perjudicadas. Leían y escuchaban a amigos con otro tipo de inversiones -como la bolsa-, caía cada día más. Pero ellos estaban relativamente cómodos con sus depósitos, eso sí viendo como en cada renovación el tipo era menor; con una caída acelerada en el 2016 y 2017, mientras escuchaban perplejos al comercial del banco que se debía a que algo que se llama banco central bajaba los tipos de interés para luchar contra la crisis. Y entonces, un día que "la entidad no remunera el dinero", "el depósito está al 0,10%” y aquello de “lo mejor es tener una cartera de fondos de inversión”.

Llegados a este punto, ocho años más tarde de ese depósito que nuestros inversores renovaron al 4,5% anual, se encuentran con una cartera de fondos de inversión conservadora que presenta unas pérdidas latentes del 1,15% en lo que va de 2018. Y desde la entidad les dicen que eso se debe a que ese mismo banco central va a subir los tipos de interés y como su cartera conservadora es de renta fija, esa cartera que “no tenia riesgo” presenta pérdidas. Imagínense la cara de Doña Vicenta y Don Antonio

Depósitos 'de toda la vida'

Resumiendo; nos encontramos con dos personas jubiladas, sin experiencia en los mercados financieros, más allá de los depósitos 'de toda la vida', que tienen en su haber fondos de inversión de gestoras que no saben ni pronunciar y que ni el mismo empleado de banca que se los vende sabe qué responderles cuando les preguntan “¿por qué pierdo si mi cartera es conservadora?”.

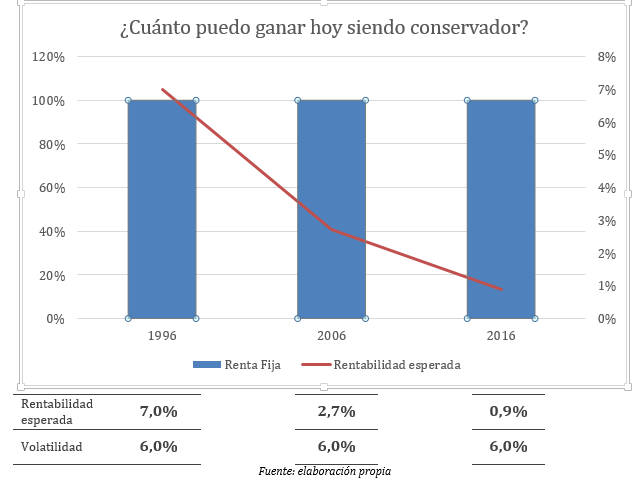

Realmente poco se puede aportar en términos de rentabilidad esperada. Podemos decir esto porque cuando los tipos de interés de referencia están al 0%, todo aquel activo que retribuya o tenga la capacidad de retribuir por encima de ese nivel tiene riesgo por muy bajo que éste sea. Además, el formato en el cual se presenta suele presentar siempre una característica común: genera dudas de cómo funciona o como va a generar esa rentabilidad potencial que se le atribuye. De ese modo, Doña Vicenta y Don Antonio se sientan cada mes o trimestre con el empleado del banco con la esperanza de que hayan recuperado ese -1,15%. Es entonces cuando la figura del asesor financiero independiente se hace más importante para ambos. No porque el asesor puede devolver ese 4,5% del depósito, ni mucho menos, sino porque van a ser capaces de decirle la verdad, mirando por los intereses del cliente, velando por dar el máximo rendimiento, aunque sea poco comparado con lo que se obtenía hace tiempo y, sobre todo, dedicando todo el tiempo necesario a explicar los cambios que se están produciendo en los mercados financieros y cómo pueden afectarles.

De ese modo, Doña Vicenta y Don Antonio se sientan cada mes o trimestre con el empleado del banco con la esperanza de que hayan recuperado ese -1,15%. Es entonces cuando la figura del asesor financiero independiente se hace más importante para ambos. No porque el asesor puede devolver ese 4,5% del depósito, ni mucho menos, sino porque van a ser capaces de decirle la verdad, mirando por los intereses del cliente, velando por dar el máximo rendimiento, aunque sea poco comparado con lo que se obtenía hace tiempo y, sobre todo, dedicando todo el tiempo necesario a explicar los cambios que se están produciendo en los mercados financieros y cómo pueden afectarles.

En los tiempos que estamos viviendo, el asesor financiero debe de gozar de la máxima independencia, pensando siempre en Doña Vicenta y Don Antonio y poniendo encima de la mesa ideas como las siguientes; pero siempre sin dejar de contemplar la posibilidad de generar alguna pérdida porque no hay activo libre de riesgo:

- La forma más sencilla de proteger el valor nominal del patrimonio es manteniéndolo en una cuenta corriente, teniendo en cuenta la protección del Fondo de Garantías de Depósitos (FGD) y sabiendo que, en términos reales, la inflación -actualmente en el 2%- es su principal enemigo.

- Existen otros instrumentos no financieros que, lejos de estar exentos de riesgo, sí que suelen estar más cercanos a Doña Vicenta o Don Antonio, por estar muy arraigados en la cultura de inversión española. Nos referimos, por ejemplo, a los activos inmobiliarios, los cuales -con todas las salvedades del mundo- sí que es cierto que gozan de mayor confianza que un instrumento financiero, al menos para los clientes conservadores, por defenderse bien de la inflación y por ser tangibles.

- Los instrumentos financieros generadores de rentas (intereses o dividendos) que, sin estar exentos de riesgo, tienen ese pequeño aliciente que a Doña Vicenta y Don Antonio les recuerda la época buena de los depósitos, cuando recibían sus intereses de manera periódica.

Desgraciadamente esta situación que acabamos de describir se extiende por todo el territorio nacional y es común en la mayoría de las entidades financieras que ven como sus cuentas han estado -y siguen estando debilitadas por el escaso margen de intermediación- y que deben de comercializar fondos de inversión para que sus resultados sigan convenciendo a los accionistas. Los asesores financieros independientes debemos de ponernos en la piel de Doña Vicenta y Don Antonio, pensar que el mejor ejercicio es la transparencia, la confianza y la comunicación para construir una relación duradera entre ambas partes.

Javier Domingo es analista de Raúl Aznar González EAFI, del multifamily office Aznar Patrimonio y de Finline, primera plataforma online de asesoramiento financiero independiente de España.